Nejdůležitější předem naplánované informace tohoto týdne k nám dorazí v pondělí a týká se to zejména projevu Janet Yellenové. Páteční data z amerického trhu práce červnovému zvýšení sazeb moc nenahrávají a vývoj v této oblasti je z hlediska současného rozhodování o sazbách určitě faktorem primárním. O druhé místo už se jich pere více a tento souboj by nakonec možná vyhrála ropa.

Připomeňme si, že americká ekonomika v souvislosti s ropou během poměrně malého počtu let díky břidlicové revoluci úplně přehodila své polarity. Zatímco dříve na ní působil růst cen ropy negativně, nyní tomu je spíše naopak. Vývoj na trhu s ropou tak nyní hraje oživení americké ekonomiky (a také „správnému“ zvedání sazeb) do karet. Ropa navíc kandiduje i na královnu současných finančních trhů, i když podle některých názorů jde o královnu falešnou (viz „Ropa se stala falešnou královnou globálních finančních trhů“).

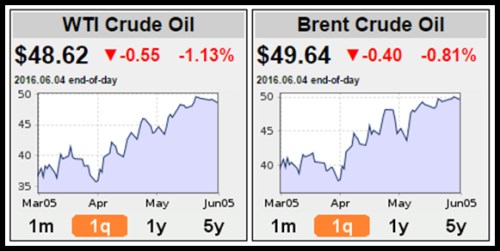

Ropa na hranici

Je pozoruhodné, jak silnou rezistencí je pro WTI i Brent hranice 50 dolarů za barel – viz následující dva grafy. Určitě je něco pravdy na tom, že na ropném trhu stejně jako na každém dalším fungují hranice psychologické, v nichž zaokrouhlená čísla hrají velkou roli. Není za touto hranicí ale něco více?

Zdroj: Oil-price.net

V souvislosti s dalším vývojem na trhu s ropou je namístě uvažovat o konceptu, který se nazývá cenová elasticita nabídky. Nejde o nic jiného než o citlivost, s jakou reaguje nabídka na poptávku, respektive změny ceny této komodity. Pokud je ropná (a jakákoliv jiná) nabídka málo elastická, je na větší růst nabídky potřeba hodně velkého růstu cen. Elastická nabídka naopak zajistí to, že na její velký růst stačí i poměrně malý posun cen. V takovém případě se pak růst poptávky na trhu projeví zejména zvýšenými objemy těžby/výroby/prodejů, zatímco v prvním případě se růst poptávky do trhu vstřebá převážně přes růst cen.

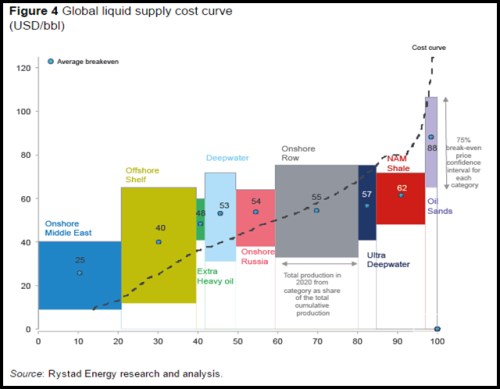

Optimisté nyní tvrdí, že globální poptávka po ropě se zvyšuje. Odhady dalšího cenového vývoje pak můžeme zarámovat i do výše prezentovaného konceptu elasticity ropné nabídky. Jejích odhadů, respektive odhadů nabídkové křivky existuje řada, přehledný a zajímavý je ten, který je prezentován v následujícím grafu:

Na Blízkém východě se podle obrázku stále těží v průměru za 25 dolarů za barel, mimo tyto rezervy už se ale náklady začínají znatelně zvedat. Pozoruhodné je, že mezi 50 – 60 dolary za barel „naskočí“ řada nových zdrojů nabídky. Pokud by tedy globální poptávka po černém zlatu skutečně rostla, do cenových úrovní kolem 50 dolarů za barel by se tento růst měl projevovat razantnějším růstem cen – v této části křivky není nabídka tak elastická. Kolem 50 dolarů za barel ale začne nabíhat celá řada nových zdrojů. Elasticita se tak zvyšuje a rostoucí poptávka je více uspokojována zvýšeným objemem těžby.

Co by tedy uvedené znamenalo? Pokud vyloučíme skutečně razantní růst poptávky, mělo by se její další možné zvyšování začít více projevovat růstem těžby a méně cenovým růstem. Investoři si toho mohou být vědomi a tím se vlastně stírá hranice mezi fundamentální a psychologickou rezistencí kolem 50 dolarů za barel. Americká ekonomika a normalizace chtivý Fed by tak podle mne na „stimulační“ prudší růst cen ropy sázet neměl. Ale neměli bychom zapomínat na to, že Spojeným státům by měly pomoci zvýšené objemy těžby. Právě americká těžba je totiž velkou částí „marginální“ nabídky nad 50 dolary za barel.