Na počátku prosince minulého roku se ECB rozhodla prodloužit svůj program kvantitativního uvolňování až do prosince 2017 s nižšími objemy těchto nákupů. Přitom je velmi pravděpodobné, že růst cen ropy zvedne během tohoto roku inflaci k cíli ECB ve výši 2 %. A jelikož v eurozóně jsou mzdy částečně nastavovány podle toho, jak se vyvíjí celková inflace, zmíněné zvýšení inflace by se mělo promítnout i do růstu inflace jádrové. Proč se bavit o patu centrální banky?

ECB v rámci QE dříve nakupovala měsíčně aktiva za 80 miliard eur, od dubna 2017 budou měsíční nákupy dosahovat hodnoty 60 miliard eur. Co udělá ECB v případě, že skutečně dojde k normalizaci inflace? Je nepravděpodobné, že v takovém případě ukončí program kvantitativního uvolňování dříve než na konci roku 2017. Její rozhodnutí o prodloužení programu by se sice ukázalo jako chybné, ale ECB se jej pravděpodobně bude i přesto držet. Namísto toho, aby nákup aktiv ukončila dříve během tohoto roku, spíše oznámí, že kvantitativní uvolňování bude prudce ukončeno během první poloviny roku 2018.

Takové prohlášení by vedlo k razantnímu růstu dlouhodobých sazeb a také by vyvolalo opětovné posilování kurzu eura. ECB se tedy evidentně nachází ve velmi složité situaci, protože změna monetární politiky je těžko proveditelným krokem.

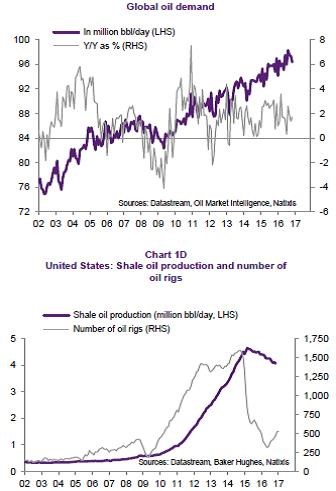

Jak bylo zmíněno, inflaci v eurozóně by měl táhnout nahoru vývoj na trhu s ropou. Očekáváme totiž, že poptávka po ropě bude sílit (viz první z následujících dvou grafů), zatímco na nabídkovou stranu trhu dolehne dohoda zemí OPEC o omezení těžby a utlumená těžební a vrtná aktivita v USA (viz druhý graf s vývojem celkové těžby z břidlic a počtem vrtů):

(Zdroj: Natixis)