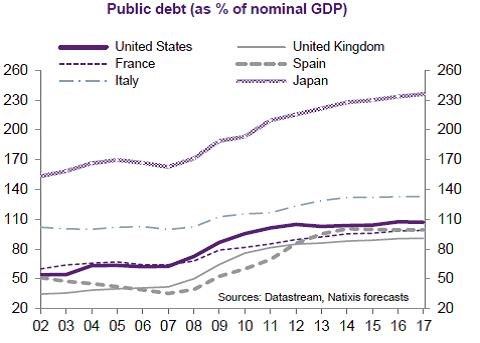

V řadě vyspělých zemí dosáhlo zadlužení veřejného sektoru velmi vysokých úrovní. Týká se to Spojených států, Velké Británie, Francie, Španělska, Itálie, Japonska a dalších. Vývoj poměru veřejného dluhu k nominálnímu produktu u jmenovaných zemí shrnuje obrázek:

Pokud má zadlužení klesnout, musíme si vybrat jeden ze tří způsobů, jak toho dosáhnout. Prvním z nich je restriktivní fiskální politika. Touto cestou se vydalo Německo. Druhý způsob spočívá v udržování dlouhodobých sazeb pod tempem nominálního růstu ekonomiky, a to po mnoho let. Tato situace nyní panuje ve Spojených státech, Velké Británii, Německu, Francii, Španělsku i Japonsku. Poslední možnost představuje restrukturalizace vládního dluhu, což je metoda, která byla zvolena v případě Řecka.

Žádná jiná cesta pro snížení míry zadlužení veřejného sektoru neexistuje. Pokud se podíváme na výše zmíněné způsoby, zjistíme, že ve všech případech jde v podstatě o nějakou formu zdanění. Restriktivní fiskální politika je prováděna buď snížením vládních výdajů či zvýšením daňové zátěže. V Německu došlo po poslední finanční krizi ke kombinaci obojího a dochází tak ke zdanění celé populace, která trpí nižšími vládními výdaji a zároveň zvýšením daní.

Pokud v dané ekonomice leží dlouhodobé sazby pod tempem nominálního růstu, dochází k určité formě zdanění držitelů obligací. Často se v této souvislosti hovoří o inflační dani, ale to není nejvhodnější výraz, protože ve skutečnosti záleží na zmíněném rozdílu mezi sazbami a růstem. Restrukturalizace dluhů pak samozřejmě znamená okamžité zdanění věřitelů.

V principu jde tedy o volbu mezi zdaněním celé populace, či jen držitelů obligací. A o rozhodnutí, zda je lepší pomalé a dlouhodobé zdanění, či naopak zdanění šokové, které vede k rychlému odstranění problému a umožňuje normalizaci monetární politiky, která již nemusí držet sazby na mimořádně nízkých úrovních.

(Zdroj: Natixis)