U akcií platí jedno základní pravidlo: Zisky jsou až na prvním místě. Ceny může sice nahoru (či dolů) táhnout změna valuací, ovšem pokud takový stav trvá dlouho, ceny se fakticky vzdalují fundamentu a to je nejlepší recept na prudké pohyby opačným směrem.

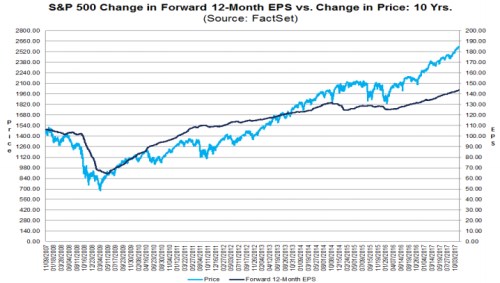

Jak ukazuje následující obrázek, ziskového dna (u zisků očekávaných v následujících 12 měsících) u akcií v indexu SPX bylo během současného cyklu dosaženo v roce 2008. Stalo se tak zhruba na 65 dolarech na akcii (EPS). Nyní se s EPS pohybujeme nad 140 dolary a zisky tedy vzrostly o více než 140 %. Index SPX se zvedl z cca 700 bodů na současných cca 2 600 bodů. Tedy o 271 %. Zhruba polovina pokrizového býčího trhu tedy stojí na růstu ziskovosti. Celá druhá polovina stojí na vyšších valuacích, což ale automaticky neznamená, že jde o bublinu, protože valuace byly v roce 2007 a 2008 na mimořádně nízkých úrovních.

Zdroj: FactSet

Výše uvedené by mělo demonstrovat, že bez zisků trh nakonec skutečně nedá ani ránu - ani zvedající se valuace nejde udržet bez toho, aby se zvedala ziskovost. Hodně se hovoří o tom, že ziskovost firem na nejednom vyspělém trhu dosahuje výjimečně vysokých úrovní – jak z hlediska marží, tak z hlediska poměru zisků k HDP (samozřejmě s tím souvisí palčivé téma příjmové nerovnosti). Moc už se ale nehovoří o vlivu, který mí na (čisté) zisky prostředí velmi nízkých sazeb.

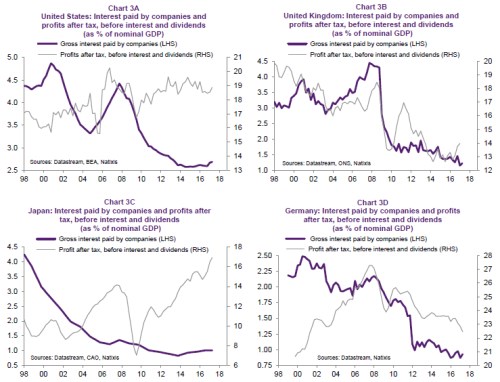

Ziskům firem pomáhají nízké sazby dvojím způsobem. Jedna stimulují ekonomickou aktivitu, a tudíž by se měly pozitivně projevovat na tržbách a ziskovosti. A je tu hlavně i přímý efekt – čisté zisky jsou dány ziskovostí provozní, poníženou o úrokové náklady, daně a všudypřítomné „ostatní“. Z následující čtyřky grafů je zřejmé, že v USA, UK, Japonsku i Německu došlo během posledních let k prudkému propadu úrokových nákladů placených korporátním sektorem:

Šedě je v grafech také vyznačen vývoj provozních podílu zisků očištěných o daně, ovšem před započítáním úrokových nákladů (a dividend). Vidíme tedy, jak se vyvíjí ziskovost korporátního sektoru bez započítání fialovou křivkou zobrazeného prudkého poklesu úrokových nákladů (který je tažen zejména všeobecně nízkými sazbami). A takto vykreslený obrázek už ukazuje něco trochu jiného, než častěji používaný pohled na čisté zisky:

Pouze v Japonsku se „reálná“ ziskovost firem pohybuje nad předkrizovými maximy. V USA se pohybuje o něco pod nimi, ale znatelně nad předkrizovým standardem. A v UK a Německu je zřejmý prudký pokles ziskovosti korporátního sektoru.

Co to vše znamená pro další vývoj? Hodně záleží na úhlu pohledu. Natixis, z jehož dílny grafy jsou, tvrdí, že by měly být varováním před přílišným optimismem. Situace se ovšem dá interpretovat i tak, že takovéto porovnání ukazuje na větší potenciál pro budoucí růst zisků. Čistě proto, že současné mimořádně vysoké hodnoty měřené na základě čistých zisků ve skutečnosti zase tak mimořádné nejsou a tudíž je prostor pro růst. Pokud ale bereme vývoj v zemích jako Německo, či UK jako nezvratitelný trend, pak je tu skutečně namístě opatrnost.

Samostatnou otázkou je pak další vývoj sazeb a tudíž oné „nezasloužené“ pomoci, které se firem dostává z části od centrálních bank, ale pravděpodobně z mnohem větší části od globálního převisu úspor. V takto formulované otázce je už dobře patrná i odpověď: Pokud sazby skutečně tlačí dolů hlavně strukturální ekonomický fundament, nějaký prudký obrat nahoru se v dohledné době určitě čekat nedá. A tudíž bychom mohli realisticky spoléhat na to, že zisky nezačne nahlodávat prudký růst úrokových nákladů (o jejich dalším poklesu ale na druhou stranu řeči být asi nemůže). Křídly ale může vždy zašumět nějaká černá, či alespoň našedlá labuť, která by například zvýšila inflaci a tudíž i sazby.