Globální ekonomika a konec konců celá společnost se v pokrizových letech pohybuje v mnoha neprobádaných vodách. Na ekonomické rovině jim na první pohled jednoznačně dominují mimořádně nízké sazby a výnosy vládních obligací, které mimo jiné notně pomáhají vysoké valuaci akciových trhů. Další vývoj můžeme hodnotit z pohledu teorií jako je dlouhodobá stagnace, či tradiční vývoj cyklu. Nebo si ku pomoci můžeme vzít historické zkušenosti. A pokud sáhneme dostatečně dlouho do historie, zjistíme, že vlastně současný stav zase tak výjimečný není.

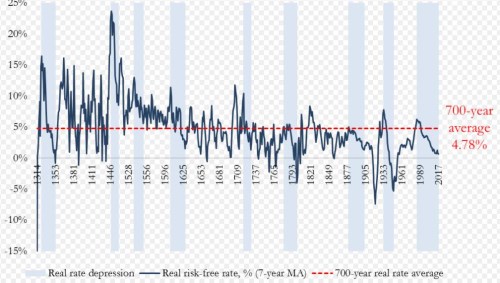

Paul Schmelzing z Harvard University, který pracuje i pro britskou Bank of England se ve své poslední studii dělí o následující graf, který ukazuje odhad vývoje reálných sazeb od roku 1311. Jsou v něm modře vyznačena i období, kdy došlo k významnému poklesu sazeb – včetně toho posledního, ve kterém se nyní pohybujeme:

Zdroj: Bank of England

Pokud se nám tedy zdá, že poslední desetiletí přinesla bezprecedentní pokles sazeb a tudíž se pohybujeme v neprobádaných vodách, graf nás z toho dojmu vyvádí. Ukazuje totiž, že v dlouhé historii nejde o jev nijak výjimečný a předchozí generace za sebou mají i mnohem prudší (i když ne delší) poklesy sazeb. Četnost takových událostí ale není zase tak vysoká - minimálně od roku 1311 snad nikdo během svého života nezažil dvě „sazbové deprese“.

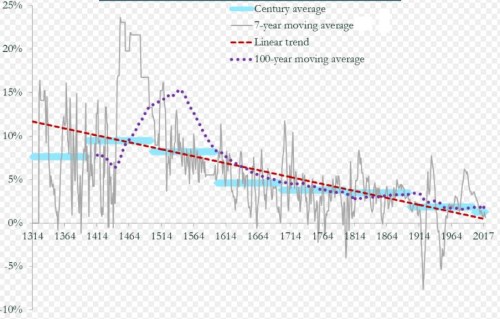

Náš pocit výjimečnosti tak je částečně ospravedlněn a jistě opětovně zesílí poté, co se podíváme na obrázek druhý. Ten dává datům strukturovanější rámec tím, že jimi prokládá průměry a trendy. Stoletý plovoucí průměr, průměr jednotlivých století i lineární trend nakonec přece jen jasně ukazují, že pod povrchem mnohaleté volatility probíhá něco zajímavého. Trend totiž jednoznačně směřuje dolů:

Zdroj: Bank of England

Zdá se tedy, že nyní se skutečně nenacházíme jen na sazbovém dně jednoho z mnoha cyklů, ale na dně totálním, kterého bylo dosaženo za celá staletí. Jinak řečeno, z tohoto pohledu řešíme skutečně problém, či výzvu, před kterou jiné generace ještě nestály. I před nimi se sice občas objevil prudký pokles sazeb, ale strukturální síly více nahrávaly jejich opětovnému růstu.

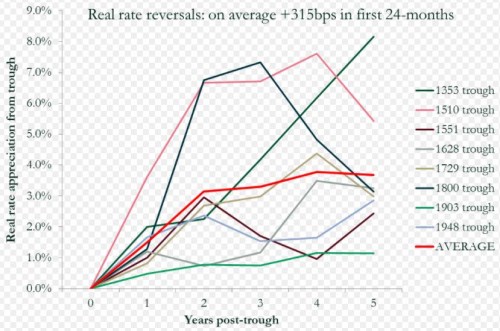

Otázkou nyní je, co bude dál. Další výrazný pokles nominálních sazeb je čistě technicky zatím nemožný. Dosáhnout by jej bylo možno pouze v případě, že bychom plně přešli na digitální měny (opustili hotovost) a vlády/centrální banky by byly u nich ochotny posunout sazby hluboko do záporu. Reálné sazby by se teoreticky do hlubokého zápory mohly dostat v kombinaci nízkých sazeb nominálních a vysoké inflace, ale ta je hodně nepravděpodobná. Zbývají tedy dvě možnosti: Přijde dlouhé období stagnace sazeb na nízkých úrovních, či jejich opětovný růst. Jak ukazuje poslední dnešní obrázek, v minulosti nebylo mohutné odrážení ode dna ničím výjimečným:

Jenže jak jsme viděli výše, nyní jsme ve výjimečné situaci v tom smyslu, že jsme na dně cyklickém, i strukturálním. Odrazy od předchozích minim byly často taženy nepříjemnými geopolitickými událostmi, či přímo katastrofami typu černé smrti, třicetileté války, či druhé světové války. To by byl samozřejmě ten úplně nejhorší způsob, jak zvednout sazby z jejich současných minim. Mnohem lepší je znatelné a dlouhodobé globální oživení, na které máme již nějakou dobu skutečně slušný náběh (viz řada mých předchozích příspěvků). Alternativou držící sazby dlouhodobě nízko jsou pak nové normály, dlouhodobé stagnace a podobně.