Akciové trhy se v posledních dvou měsících chovají velmi rozdílně od toho, na co jsme byli zvyklí v minulém roce. Podle investiční společnosti Charles Schwab nemusí jít nutně o známku končícího býčího trhu, ale prostředí je určitě složitější. Americká ekonomika nevykazuje známky zpomalení, ale rostou rizika spojená s obchodními tenzemi a Fed pokračuje v utahování monetární politiky. K tomu se přidává několik negativních faktorů z mezinárodní scény. Podle Schwabu se ale paradoxně můžeme nacházet ve zdravější situaci než před časem.

Valuace byly na počátku letošního roku značně napjaté a současný vývoj přinesl určitou korekci násobků. A to jednak díky poklesu cen, ale přispěla k tomu i silná ziskovost obchodovaných firem. Schwab považuje za pozitivní i to, že některé indikátory sentimentu se posunuly z extrémně vysokých úrovní do neutrálního pásma. Rizika ale rostou v oblasti mezinárodního obchodu i přesto, že na obchodní válku to zatím nevypadá. Spojené státy totiž na jednu stranu zavedly cla na dováženou ocel a hliník, na stranu druhou ale poskytly výjimku Mexiku a Kanadě a jednají o ní s EU a Austrálií, což „není právě známka globální obchodní války“.

Schwab zmiňuje i problémy se zneužíváním dat , které mohou do sektoru přinést přísnější regulaci. To může být zčásti namístě, ale „vláda má tendenci to s regulací přehánět a ta pak doléhá negativně na růst“. Fundament technologického sektoru přitom zůstává velmi dobrý a současná korekce podle Schwabu představuje příležitost pro navýšení pozic v něm. Negativní je sice „mírný posun k jestřábí rétorice Fedu“, ale americká ekonomika nejeví nejmenší známky blížící se recese a index vedoucích ekonomických indikátorů se stále drží rostoucího trendu.

Thomson Reuters uvádí, že meziroční růst zisků firem z indexu S&P 500 by v prvním čtvrtletí měl podle konsenzu dosáhnout 18,5 %. „Jde o dost vysokou laťku, ale podle optimismu, který čiší z vývoje ISM a dalších průzkumů, by se mělo korporátnímu sektoru vést skutečně dobře,“ tvrdí Schwab. A dodává: „Pravděpodobně dnes nejde o začátek medvědího trhu, ale stejně tak nepanuje pocit, že jde o trh býčí. Spíše jde o takového králíka, který skáče nahoru a dolů... A podle nás tomu tak bude v následujících týdnech i nadále.“

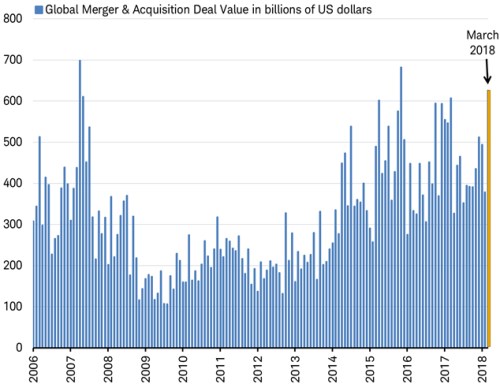

Jedním z faktorů, který by trh měl podržet v době, kdy běžní investoři s nákupy váhají, je objem fúzí a akvizic. Jak ukazuje následující graf, ten se na globální úrovni v březnu vyšplhal na mimořádně vysoké úrovně, které byly v historii překonány jen dvakrát:

Zdroj: Charles Schwab