Současné ekonomické prostředí je podle Mezinárodního měnového fondu i nadále příznivé, ale v posledních šesti měsících se zhoršila rizika ohrožující globální finanční stabilitu. Jde zejména o důsledek vysoké volatility na akciových trzích a „pokračující obavy investorů související s geopolitickými a obchodními tenzemi“. Ve středně dlouhém období tak „dokonce existuje malá pravděpodobnost globální recese“.

MMF radí, aby současné příznivé prostředí bylo využito k vyšší odolnosti vůči šokům. Pro rozvíjející se země to znamená zejména posílení ekonomického fundamentu, pro země vyspělé především posílení finančního systému a institucí včetně jejich regulace. Fond zároveň varuje, že současné finanční prostředí zvyšuje střednědobá rizika finanční nestability, a to zejména kvůli dlouhému období nízkých sazeb, které máme za sebou.

Centrální banky sazby snižovaly s cílem podpořit ekonomický růst, ovšem jejich důsledkem jsou i některé nerovnováhy, které by mohly násobit budoucí šoky a ztížit boj s nimi. Pokud by například v USA došlo k nečekaně silnému růstu inflace, Fed by byl nucen zvedat sazby rychleji, a „to by mohlo otřást finančními trhy“. Podobně by mohl působit růst protekcionismu v mezinárodním obchodě a MMF se domnívá, že obecným rizikem je i plošný pokles cen investičních aktiv.

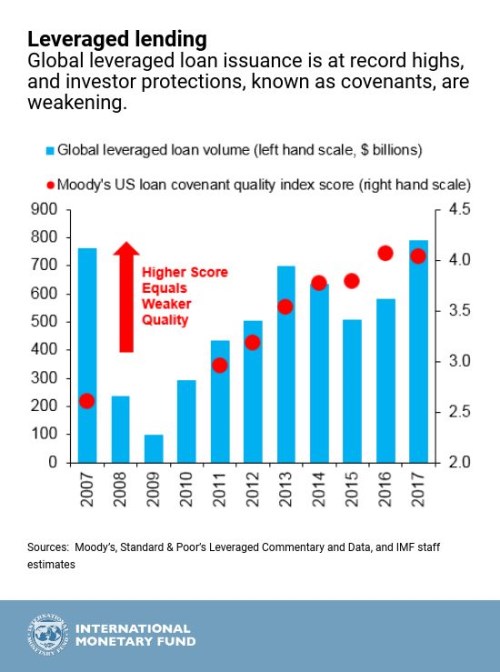

MMF hovoří zejména o třech zdrojích možné budoucí nestability. Prvním z nich je horší kvalita půjček a dluhů. Projevuje se například tím, že minulý rok dosáhly rekordní hodnoty půjčky rizikovějším společnostem a „podobný trend je patrný na trzích s korporátními dluhopisy“. Následující graf ukazuje historický vývoj zmíněných rizikových úvěrů a spolu s ním i hodnocení kvality zajištění těchto půjček od agentury (čím vyšší hodnoty, tím horší kvalita):

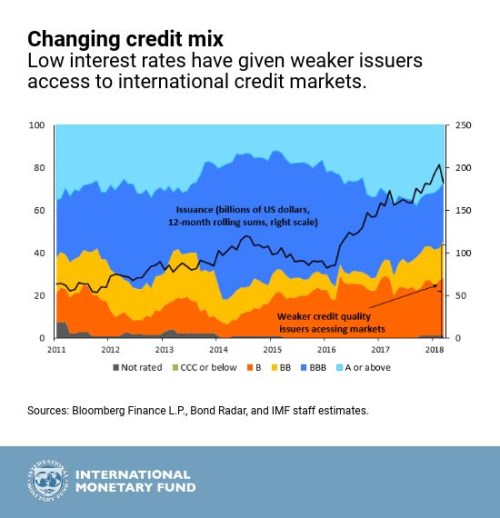

Druhým slabým místem jsou podle MMF vnější dluhy rozvíjejících se zemí. V posledních letech byla jejich rizikovost maskována tím, že do těchto ekonomik volně proudil zahraniční kapitál. Nicméně tok likvidity se začíná měnit a podle MMF může dojít i ke znatelnému odlivu kapitálu z rozvíjejících se zemí. Takový šok by byl ještě násoben tím, jak se postupně zhoršuje kvalita těchto závazků, viz následující graf s ročním objemem obligací vydaných rozvíjejícími se zeměmi a strukturou jejich ratingu:

V neposlední řadě je pak rizikem struktura pasiv a aktiv neamerických finančních institucí. Podle MMF sice obecně platí, že banky jsou nyní odolnější než před poslední krizí. Ovšem ty neamerické se asi ze 70 % spoléhají na krátkodobé dolarové financování. Tyto závazky navíc nejsou odpovídajícím způsobem kryty dolarovými aktivy podobné výše a doby splatnosti. Výsledkem mohou být problémy těchto institucí v případě, že dojde k růstu sazeb v USA a zhoršení finančních podmínek. MMF tak podobně jako v případě vysokých dluhů nabádá k tomu, abychom se s popsanými riziky vypořádali včas v době, kdy tomu vývoj v globální ekonomice napomáhá, a nečekali, až nás k tomu donutí tlak ekonomického útlumu či dokonce krize.

Zdroj: MMF