Známého investora Eda Yardeniho bychom asi mohli nazvat dlouhodobým býkem, který neustále opakuje, že býčí trh ještě není u svého konce. Doposud mu jeho predikce vycházely, nyní se zaměřuje na údajně vysoké valuace amerických akcií. Podle něj je dobré v této souvislosti sledovat ziskový výnos indexu S&P 500, což není nic jiného než obrácené PE. Velkou vypovídající schopnost má ale podle Yardeniho tento výnos upravený o inflaci – tedy výnos reálný.

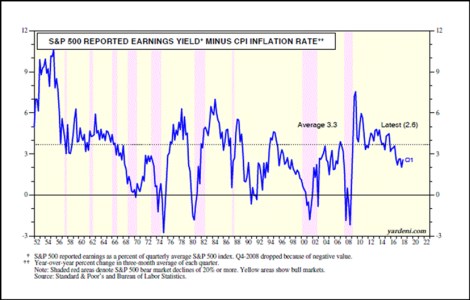

„Ziskový výnos indexu S&P 500 vykazuje vysokou korelaci s inflací spotřebitelských cen. Reálný ziskový výnos indexu je rozdíl mezi nominálním výnosem a inflací. Ten vykazuje tendenci vracet se ke svému dlouhodobému průměru. Průměr od roku 1952 se pohybuje na hodnotě 3,3 %. Tento model může predikovat medvědí trh, a to v případě, že reálný výnos klesne k nule,“ píše Yardeni.

Vývoj reálného ziskového výnosu indexu S&P 500 od roku 1952 shrnuje graf. S nejnižšími hodnotami často souvisí jak medvědí trh, tak recese. V poslední době má tento indikátor tendenci klesat, nyní se nachází na hodnotě 2,6:

Yardeni tvrdí, že podobným způsobem se na valuace dívá známý investor John Apruzzese z Wealth Management. Ten říká, že „inflace je pro dlouhodobé investory naprosto rozhodujícím faktorem“. Trh je ale z nějakého důvodu fascinován tím, kde se právě nachází valuace měřená na základě PE a vývoj inflace nebere v úvahu. Yardeni podle svých slov souhlasí s názorem Apruzzeseho, který tvrdí, že trh není z pohledu reálného ziskového výnosu ani zdaleka tak předražený, jak by se mohlo zdát při pohledu na tradiční PE či takzvané Shillerovo PE počítané na základě historických zisků.

Zdroj: Blog Eda Yardeniho