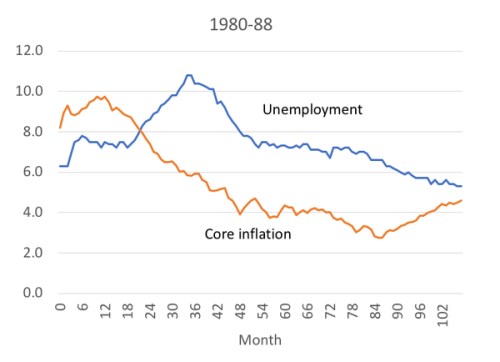

Podle Paula Krugmana pracují centrální bankéři s jednou utkvělou představou: Nízká nezaměstnanost nezpůsobí jen vysokou inflaci, ale také inflaci, která soustavně roste. A naopak vysoká nezaměstnanost nepovede jen k posunu inflace na nízké úrovně, ale bude ji soustavně snižovat. Tento princip akcelerace byl podle Krugmana relevantní například na počátku osmdesátých let, kdy po nějakou dobu rostla nezaměstnanost, ale pak opět klesla. Nicméně inflace se nevrátila na svou výchozí úroveň, ale pokračovala v poklesu:

Jenže podle ekonoma je podobné chování inflace věcí minulosti, což je zřejmé z vývoje po poslední finanční krizi. I tehdy došlo nejdříve k růstu nezaměstnanosti, poté k obratu a následnému poklesu. Jenže inflace se v podstatě neměnila a na konci cyklu se nacházela zhruba tam, kde se nacházela na jeho počátku. „Fed a další centrální banky stále operují v rámci akceleračních modelů a je otázka, kdy se adaptují na novou realitu?“ ptá se Krugman na stránkách . A následně se věnuje otázce, zda je mrtvá i hypotéza přirozené míry nezaměstnanosti.

„Od poloviny sedmdesátých let převažoval mezi makroekonomy pohled, který říkal, že v dlouhém období nelze vybírat mezi různými úrovněmi nezaměstnanosti a inflace. Pokusy o snížení nezaměstnanosti na úroveň, která není v souladu se strukturálními faktory, měly konkrétně vést k prudkému růstu inflace bez skutečného snížení nezaměstnanosti. Data ale takovou teorii již nějakou dobu nepodporují. I poslední zprávy z amerického trhu práce ukazují na pokračující slabý růst mezd a současnou nízkou nezaměstnanost. Zdá se dokonce, že fakta hovořící proti jakési přirozené míře nezaměstnanosti již nabyla kritického objemu,“ tvrdí Krugman. A to znamená, že existují mnohem pádnější argumenty pro fiskální a monetární expanzi než v době, kdy jsme pevně věřili v přirozenou míru nezaměstnanosti a nemožnost jejího dlouhodobého překročení.

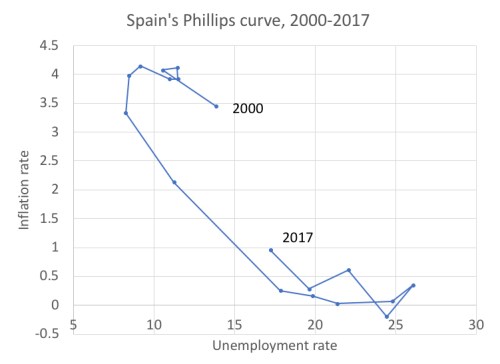

Z víry v pevně danou přirozenou míru nezaměstnanosti podle ekonoma pramenila například chyba ECB, která v roce 2011 zvedla sazby, ale i chyby Fedu. Tato víra přitom pramení zejména ze stagflačních sedmdesátých let a z práce Miltona Friedmana a Edmunda Phelpse a v následném období došlo k jejímu rychlému rozšíření napříč různými ekonomickými školami. Pokrizové roky ale i na tuto teorii vrhají stín pochybností. Krugman jako test toho, zda úplně zmizel vztah mezi nezaměstnaností a inflací, zmiňuje vedle Spojených států i Španělsko, jehož Phillipsova křivka je znázorněna v následujícím obrázku:

Data tedy ukazují, že vztah mezi nezaměstnaností a inflací nezmizel, vysoká nezaměstnanost tlačí inflaci dolů a nízká nezaměstnanost má tendenci ji zvyšovat. To ale není přesně to, co tvrdí hypotéza nepřekročitelné přirozené míry nezaměstnanosti. Pokud se ale centrální banky a politici touto hypotézou stále řídí, nese to sebou „obrovské náklady“ a asymetrická rizika: Příliš utažená politika je mnohem větším rizikem než politika příliš uvolněná.

Jak si vysvětlit současný stav, kdy mimořádně nízká nezaměstnanost v americké ekonomice nevede k vysokému růstu mezd? Podle Krugmana existuje několik vysvětlení včetně toho, že oficiální čísla týkající se nezaměstnanosti poskytují pokřivený obrázek o pracovním trhu. Významnou roli ale podle něj mohou hrát problémy při snižování mezd. Historie totiž jasně ukazuje, že firmy nejsou ochotny a schopny hladce snižovat mzdy v dobách útlumu. Příčinou je podle některých výzkumů jejich obava z horší pracovní morálky a výsledkem je vysoká rigidita mezd směrem dolů.

Jak může rigidita směrem dolů vysvětlit současný utlumený pohyb směrem nahoru? Krugman se domnívá, že firmy během poslední recese a útlumu jasně poznaly, že mzdy neklesnou ani během období, kdy se řada lidí snaží zoufale najít práci. A nyní tudíž váhají se zvyšováním mezd, protože předpokládají, že během následujícího útlumu se mzdy budou držet na vyšších úrovních a neklesnou. Podle ekonoma takové vysvětlení odpovídá i tomu, proč se tolik společností snaží nalákat nové zaměstnance tím, že jim nabízí bonusy a ne vyšší mzdy. Bonusy jsou totiž jednorázového charakteru a popsaný problém u nich neexistuje.

Zdroj: The New York Times