V této fázi cyklu se turbulence na trzích dají čekat a mimo adrenalinu nám poskytují i hodnotné informace. Třeba ty týkající se defenzivního potenciálu jednotlivých sektorů. Jak známo, za defenzivu jsou obecně považovány akcie a sektory, které jsou málo citlivé na ekonomický cyklus. A tudíž by se jich neměl útlum, propady trhu, či dokonce recese moc týkat. To samé by ale mělo platit o boomu, během kterého bychom „učebnicově“ měli rotovat naopak do titulů cyklických. Co se konkrétně dělo během posledních trochu extrémnějších dní?

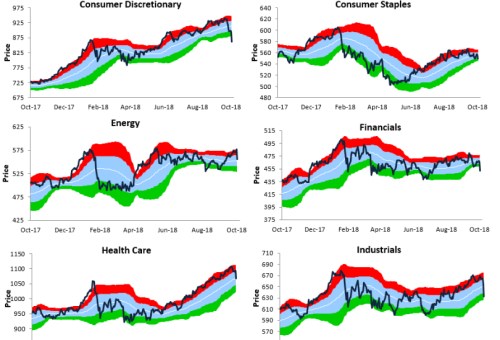

Odpověď najdeme v hezkých grafech od společnosti Bespoke, které vedle cenového vývoje jednotlivých sektorů ukazují i jejich překoupenost a přeprodanost (na základě odchylky od plovoucího průměru). Vezměme to popořadě: Sektor zboží dlouhodobé spotřeby by měl patřit mezi cyklické a podle toho minulý týden skutečně zareagoval – realizoval znatelné ztráty. Pohled na zboží krátkodobé spotřeby ukazuje trochu jiný obrázek v tom smyslu, že korekce byla znatelně menší. Nicméně i v tomto defenzivním sektoru akcie oslabovaly, a tudíž zde praxe potvrzuje to, na co tu občas poukazují:

Defenzivní sektory jsou méně citlivé, ale stále ne indiferentní. A to, že generují menší relativní ztráty, nemusí být zrovna uspokojující. Ale nejde v případě tohoto sektoru jen o výjimku? Energetika a finance z pohledu cyklického svou korekcí nepřekvapí, ale zdravotní péče opět ano. Ani tento tradiční defenzivní sektor tedy investory od ztrát minulého týdne neuchránil, i když i zde byly tlumené.

Zdroj: Bespoke

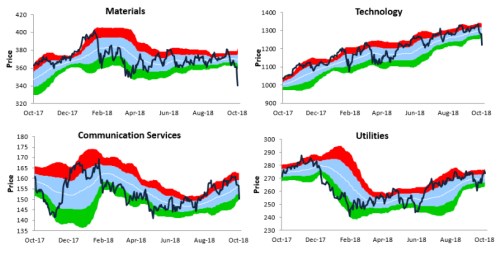

Zbývají ještě čtyři sektory: Korekce materiálů byla mohutná, stejně jako u tolik probíraných technologií. Komunikační služby jsou sektorem novým, u kterého se z části čeká, co se z něj vyklube. Už nyní je například jasné, že z tradičních dividendově hojných telekomunikací vznikl sektor s mnohem nižším dividendovým výnosem. A níže uvedený graf naznačuje, že o nějakou efektivní defenzivu nejde, naopak.

Zdroj: Bespoke

Dopadly tedy defenzivní sektory jako Napoleon u Waterloo? Téměř. Jak je zřejmé z posledního grafu, alespoň částečným zachráncem se staly utility. Ty totiž dokázaly stoupat, když ostatní sektory mohutně nabíraly vodu (ale předtím investory také trochu vystrašily). Jako jediné tak mimochodem také zůstaly na hranici překoupenosti.

Poučení z výše uvedeného je jednoduché: Za prvé, je nutno si vůbec ujasnit, zda se chceme pouštět do nějakých časovacích dobrodružství. Tedy do pokusů o rotaci mezi aktivy v závislosti na tom, jak se podle nás zrovna vyvíjí cyklus a situace na trhu. Pokud ano a my skutečně věříme svým časovacím schopnostem, pak se ani zdaleka nespoléhejme na to, že takzvané defenzivní sektory fungují vždy a dokonale.

Čtenář mi může namítnout, proč se tedy vlastně defenzivním sektorům takto říká. Podle mne je to název skutečně trochu zavádějící, i když některá data a studie jejich potenciál potvrzují - někdy příště se na ně podíváme. Možná by ale bylo lepší rozdělení sektorů na nízkoadrenalinové a vysokoadrenalinové. Ty první by vyhovovaly konzervativnějším investorům, kteří se spokojí s nižšími zisky, ale nechtějí se tolik vystavovat plošným propadům. A ty druhé by zajímaly zase ty investory, kterým nevadí horské dráhy.