„Zvířecí pudy“ na straně firemního sektoru i domácností se v USA podle investiční společnosti Schwab mohou příští rok dostat pod tlak utaženějších finančních podmínek, nejistoty pramenící z obchodních sporů, zpomalujícího růstu ziskovosti obchodovaných společností, vyšší volatility na trzích a slábnoucího efektu nižší daňové zátěže. K tomu může napjatý trh práce zvedat mzdové tlaky, což se může projevit jak na ziskových maržích, tak dalším zvedáním sazeb.

Schwab tvrdí, že ekonomická data svou výší ukazují na zdravou ekonomiku, ale jejich postupná změna naznačuje zhoršování situace. A ohledně vývoje na akciovém trhu „nezáleží tolik na tom, zda je situace dobrá, nebo špatná, ale zda se zlepšuje či zhoršuje“. Tedy právě na změnách ukazatelů a ne na jejich absolutní výši. V roce 2019 dojde podle Schwabu ke zpomalení tempa růstu americké ekonomiky, riziko recese se bude zvyšovat. A významným faktorem bude v obou případech vývoj obchodních frikcí.

V roce 2019 by měla přetrvávat vyšší volatilita na trzích, důvodem je i snižující se objem likvidity poté, co Fed (a další centrální banky) po deset let likviditu naopak zvyšoval. K prudkému ochlazení by pak podle Schwabu mělo dojít na straně růstu ziskovosti. Meziroční srovnání bude vyznívat negativně i z toho důvodu, že ziskovost byla v roce 2018 výrazně zvýšena snížením daňové zátěže firemního sektoru. Pro investory pak bude důležité držet se potřebné diverzifikace a udržovat strukturu portfolia ve chvílích, kdy se na trhy dostaví vysoká volatilita.

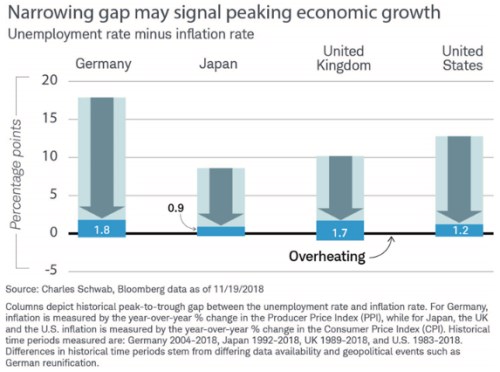

Schwab poukazuje i na uzavírající se mezeru mezi mírou nezaměstnanosti a inflací, a to nejen ve Spojených státech. V následujícím grafu vidíme změny rozdílu mezi těmito dvěma proměnnými od nejvyšších hodnot dosažených během minulých cyklů až po současný stav. Zatímco v Německu se rozdíl mezi mírou nezaměstnanosti a inflací pohyboval až na hodnotách kolem 17 procentních bodů, nyní klesl na hodnotu 1,8. Podobné prudké snížení tohoto rozdílu vidíme i v Japonsku, Velké Británii a Spojených státech, což podle Schwabu indikuje nebezpečí přehřívající se ekonomiky a následně konec cyklu, případně nástup recese:

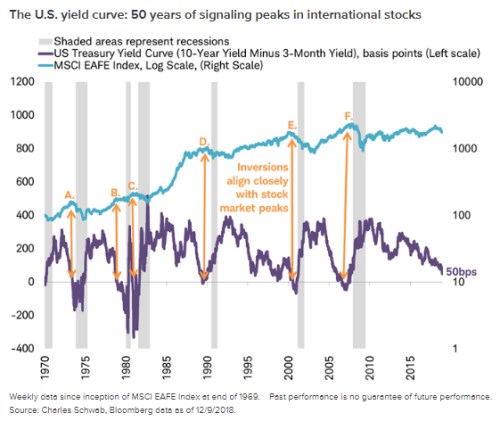

Schwab stejně jako řada dalších nezapomíná upozornit i na zplošťující se výnosovou křivku, která historicky představuje poměrně spolehlivý indikátor blížící se recese. V následujícím obrázku ukazuje vývoj jejího sklonu (rozdíl mezi výnosy krátkodobých a dlouhodobých obligací), vyznačeny jsou i recese v USA a vývoj akciového indexu:

Zdroj: Schwab