Šéf Fedu Jay Powell sice hovoří o tom, že americká centrální banka bude při snižování své rozvahy trpělivá, ale FTAlphaville tvrdí, že rozvíjející se trhy již její politiku pocítily a „situace by se mohla ještě zhoršovat“. Rozvaha centrální banky přitom neklesá jen v USA, ale i v řadě dalších zemí, a to by mělo mít na globální trhy znatelný dopad.

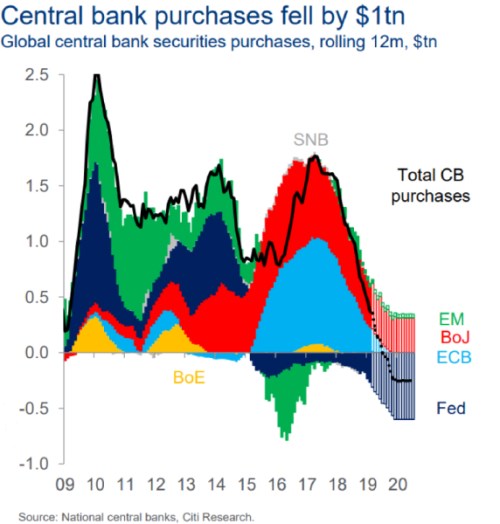

Následující graf od City ukazuje, jaký byl historický vývoj nákupů aktiv ze strany významných centrálních bank. Současně s tím prezentuje své očekávání dalšího vývoje a podle něj by měl pokračovat trend nastavený v nedávné minulosti. V době, kdy centrální banky své nákupy zvyšovaly, přitom podle FTAlphavillle znatelně pomáhaly korporátnímu sektoru v navyšování levného dluhu. Podle to platilo zejména o společnostech v rozvíjejících se zemích a v grafu popsaný obrat v monetární politice významných bank se nyní opět projevuje na soukromém sektoru, ovšem opačným směrem.

tvrdí, že změny v nabídce globální likvidity a úvěrů významně ovlivňují vývoj ve světové ekonomice a na akciových trzích. A jelikož zejména Fed bude dál sledovat politiku, která bude jeho rozvahu snižovat, bude klesat globální dolarová likvidita. Vedle negativního dopadu na ceny aktiv to pak podle přinese i další posilování dolaru. Nedá se přitom čekat, že by Fed v důsledku vývoje na trzích svou politiku úplně otočil. Začal sice „více naslouchat trhům“, ale pokud by chtěl zastavit pokles své rozvahy či dokonce začít svou politiku uvolňovat, podle banky by čelil velkému množství překážek. Jinak řečeno, možná už Fed nebude takovým jestřábem, ale nestane se hrdličkou. A jak doplňuje FTAlphaville, to vše může znamenat, že rozvíjející se trhy si možná na své dno ještě nesáhly.

Ve druhém grafu poukazuje na úzkou souvislost mezi změnami v globální úvěrové tvorbě na straně jedné a reálné ekonomice na straně druhé. Impulz ze strany likvidity již nějakou dobu slábne a dokonce se překlopil do negativních hodnot a reálná ekonomika se se zpožděním vydává stejným směrem:

Zdroj: FTAlphaville