Hlavní akciový stratég banky David Kostin tvrdí, že akciový trh již nebude těžit ze snížení daňové zátěže. Investoři by se tak nyní už neměli zaměřovat na ty firmy, které z ní profitovaly nejvíce, ale jejich cílem by měly být společnosti, které budou v letošním roce nejvíce odolné vůči rostoucím nákladovým tlakům.

Kostin na CNBC uvedl, že návratnost vlastního jmění (ROE) firem zahrnutých v indexu S&P 500 se minulý rok zvedla o 2,37 procentního bodu na 18,6 %. Má jít o nejvyšší hodnotu od roku 2000. Podotýkám, že i bez detailních kalkulací je zřejmé, že toto číslo je také několikanásobně nad požadovanou návratností vlastního jmění obchodovaných firem. Což by se mělo promítat do vysokého poměru tržních cen a účetních hodnot akcií.

Kostin dodal, že pokles daňových sazeb táhl asi dvě třetiny onoho zlepšení ROE, efektivní daňové sazby by ale měly letos naopak o něco vzrůst. To je jeden z faktorů, který dolehne na nižší ziskovost obchodovaných společností. Negativně bude na ziskovost působit i růst mzdových nákladů, které se podle Kostina zvyšují rychleji, než jsou firmy schopny zvedat prodejní ceny.

Goldman Sachs radí, aby se investoři zaměřili na společnosti, které budou i přes uvedené tlaky schopny znatelně zvýšit své ROE. Konkrétně v této souvislosti zmiňuje , Systems, Cabot Oil či Under Armour. Právě u ní bych se rád trochu zastavil, protože tu občas poukazuji na to, jak si tato společnost spolu s a Adidasem (případně s Pumou) prohazuje úspěchy v marketingových a následně tržních tahanicích.

Za poslední rok je na tom z akciového hlediska lépe americký tým, protože UA i si připisují více než 30 % zisky, zatímco jen asi 6 %. UA přitom v roce 2018 nevykázala nijak zářné výsledky, na úrovni čistého zisku byla v záporu. Její tok hotovosti byl sice vysoko, ale do značné míry šlo o odraz pohybu pracovního kapitálu. Ovšem jak naznačuje výše uvedené, u akcie nejde o historii, ale o budoucnost a minimálně Goldman věří, že ta bude mnohem lepší.

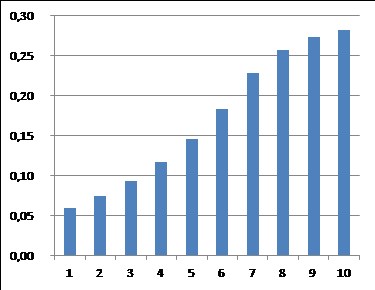

Najít u UA v historii nějaký výchozí bod ohledně toho, co by tak mohla akcionářům generovat, je dost složité. Vše je značně rozházené, průměr volného toku hotovosti za posledních pět let je v záporu na necelých 40 milionech dolarů. Pokud by měl pravdu konsenzus na Business Insider a firma letos vygenerovala na volném toku hotovosti 60 milionů dolarů, na ospravedlnění kapitalizace by se musela následně činit například tak, jak ukazuje následující graf:

Scénářů můžeme vytvořit více, ale všechny budou mít společné to, že u této akcie a firmy trh čeká poměrně značný růst. Scénář v grafu konkrétně počítá s 25 % růstem toku hotovosti ročně až do roku 2025 a pak postupný nájezd na cca 3 % růst. Takže po osmi letech už by měla UA generovat více jak 250 milionů dolarů. Její ROE se možná letos hodně zlepší (loni byl v záporu). Otázka je, jak se ale nastíněný scénář a jemu podobné rýmují s oněmi tahanicemi s konkurencí.

Zdroj: Natixis