Řada investorů „slyší“ na vysoké dividendy, respektive vysoký dividendový výnos. Z mého pohledu je to ale trochu zrádný ukazatel, což si uvědomíme ve chvíli, kdy pohlédneme pod jeho pokličku. Tedy na to, co je jeho příčinou. Platí to jak u jednotlivých akcií, tak u celého trhu. Investiční společnost Bespoke se před několika dny podělila s veřejností o „dividendový“ pohled na globální trhy a já bych se mu dnes rád detailněji věnoval.

Nejdříve si utvořme určitý systematický základ, skrz který budeme dividendové výnosy posuzovat. Tento výnos - poměr dividendy a ceny D/P není ničím jiným, než dalším valuačním poměrem. Pokud jej otočíme, získáme poměr P/D a jeho fundamentální mechanika už je téměř stejná, jako u poměru PE: Čím vyšší je PE, či P/D (čím nižší je D/P), o to vyšší je očekávaný růst zisků/dividend a/nebo nižší požadovaná návratnost (tedy bezrizikové sazby a/nebo riziková prémie). A naopak.

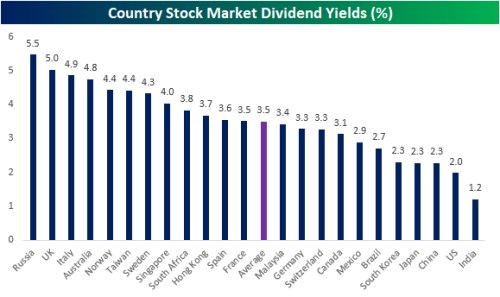

Takže, pokud se nějaká akcie, či trh „chlubí“ vysokým dividendovým výnosem (nízkým poměrem P/D), může to být proto, že se s ní pojí vysoké riziko. Nebo nízký očekávaný růst. Následující graf už srovnává řadu trhů podle dividendového výnosu. Nejvyšší nalezneme v Rusku a zde je interpretace celkem jednoznačná Zapadá do rovnice „vysoký dividendový výnos = kompenzace za vysoké riziko a nízký růst“. Podobné to z hlediska rizika bude u dalších vysokovýnosových trhů - UK, či Itálie, kde si nyní investoři přijdou na cca 5% dividendové výnosy. Globální průměr výnosů je pak na 3,5 %.

Na druhém konci spektra se pohybuje Indie, Spojené státy a Čína s Japonskem. V USA a v Japonsku můžeme celkem bez problémů argumentovat nízkou rizikovostí (ve srovnání s jinými trhy). V případě Číny a Indie zase bude velkou roli hrát to, že investoři jsou za akcie s danými dividendami ochotni platit relativně vysoké ceny, hrát vysoký očekávaný růst.

Dividendy, dluhopisy a atraktivita akcií

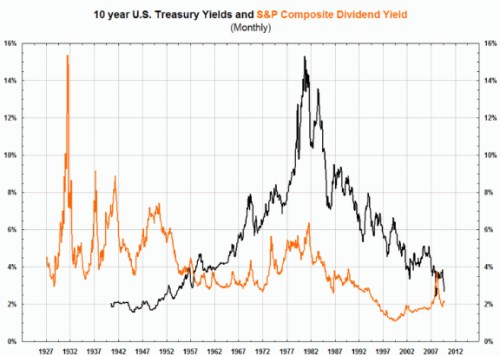

Celkem často slyšeným argumentem pro, nebo proti nákupu akcií je poměr jejich dividendových výnosů k výnosům vládních obligací. S tím, že čím vyšší jsou výnosy dividendové k těm dluhopisovým, o to atraktivnější by měly být akcie (minimálně relativně k obligacím). V USA tento argument ve prospěch akcií zazníval poměrně často v pokrizových letech právě s tím, že dividendové výnosy jsou v relativním srovnání neobvykle vysoko.

Já jsem v této souvislosti rád poukazoval na to, že v tomto hodnocení hodně záleží na výběru historického standardu. Jak totiž ukazuje třeba následující graf, od počátku šedesátých let mohly být standardem dividendové výnosy hluboko pod výnosy obligací, ovšem předtím platil pravý opak. Historie tedy neříká o skutečném standardu v podstatě nic. A konkrétní poměr obou výnosů závisí na tom, jaká je rizikovost akcií a jejich růstový výhled.

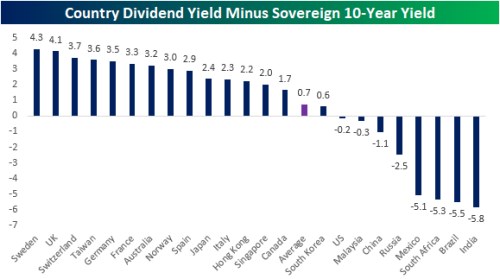

Tuto úvahu jsem předestřel jako úvod k poslednímu grafu, který srovnává světové trhy právě podle aktuálního rozdílu mezi dividendovým výnosem a výnosem vládních obligací. Jinak řečeno, snažil jsem se čtenáře varovat před unáhlenými závěry ohledně (ne)atraktivity jednotlivých trhů založenými na tomto rozdílu výnosů. Ve Spojených státech jsou nyní výnosy dividendové a desetiletých vládních obligací v podstatě stejné. Relativní dividendové hody pak nalezneme ve Švédsku. A naopak hluboko pod výnosy vládních obligací se dividendové výnosy pohybují v Indii, Brazílii, Jižní Africe a v Mexiku:

Suma sumárum: Na výpravě za vysokými dividendovými výnosy není nic špatného, ať na úrovni jednotlivých akcií, sektorů, či zemí. Je ale dobré vědět, co na této výpravě fakticky dostáváme: Vysoký výnos jako kompenzaci za nízký očekávaný růst (spojený často s s rozumným rizikem v usazenějších odvětvích, či na trzích). Nebo naopak jako kompenzaci za riziko vysoké.