Američané jsou již nějaký čas právem kritizováni za to, že jim uniká podstata vzniku a růstu obchodních deficitů. Snaží se tak své deficity řešit cestou, která může dost dobře napáchat více škody než užitku. A jejich skutečný základ ignorují. Je ale úsměvné, pokud tato kritika zaznívá třeba z Německa, kde si také z problematiky obchodních přebytků a deficitů někdy vybírají spíše to, co se jim hodí. To vše píšu proto, že MMF před několika dny přišel s pohledem na aktuální vývoj globálních (ne)rovnovách – rozuměj deficitů a přebytků běžných účtů a s nimi spojeného vývoje dluhů.

Vyvážím = půjčuji = stahuji si pracovní místa odjinud. A naopak

Udělejme si nejdříve základní myšlenkový rámec, kterým budeme na globální (ne)rovnováhy hledět. Je to dost důležité, protože bez něj můžeme lehce sklouznout. Představme si, že: V zemi A chtějí utrácet méně, než si vydělávají. V zemi B je tomu naopak, lidé by rádi chtěli utrácet více, než si vydělají. A tudíž více, než sami vyrobí. Znamená to, že musí kupovat výrobky od jiných – zde ze země A, kde zase vyrobí více, než sami nakoupí. Na to, aby do sebe kompletně vše zapadlo, tak ještě lidé ze země A musí své úspory půjčit těm ze země B.

Tento proces může pokračovat tak dlouho, dokud jsou s ním obě strany spokojeny. Tedy dokud strana A spoří a půjčuje straně B a ta naopak utrácí více, než sama vydělá/vyrábí a chce si na své útraty půjčovat. Pokud by ale například strana A náhle zvýšila svou spotřebu, rostla by cena úspor (sazby), protože se snížila jejich nabídka. Zároveň by posiloval kurz měny země A, protože by se snížila její nabídka na měnovém (zahraničně úvěrovém) trhu. A těmito dvěma přenosovými mechanismy by byla ke změně motivována i země B, protože vyšší sazby a oslabení kurzu její měny by motivovalo tamní populaci ke snížení své spotřeby a zvýšení svých úspor.

Pro dlouhodobé vyvážení předchozí situace by se nakonec země B musela dostat do pozice země A– stala by se splácejícím exportérem, zatímco země A by se stala importérem, kterému je spláceno. Pokud pak žijeme ve světě s (potenciálním) nedostatkem poptávky, výše uvedené znamená, že země A od začátku také „dovážela“ pracovní místa ze zahraničí a pokud jí mají být její pohledávky splaceny, musí chtě nechtě zvýšit svou poptávku a tím nabídnout pracovní místa zemi B. Což je téma relevantní například pro vztah mezi Německem a periferií eurozóny.

Globální (ne)rovnováhy

Položme si nyní otázku: Pokud si ona země B stále půjčuje a dováží od země A, jde o nějakou ekonomickou nerovnováhu? Odpovědi se mohou lišit podle naturelu odpovídajícího. V extrému se můžeme domnívat, že jakýkoliv vztah dluh/pohledávka je škodlivý a tudíž o nerovnováhu jde. Já bych se klonil k mnohem měkčí verzi: O nerovnováhu jde ve chvíli, kdy se vznikající dluhy stávají nesplatitelné, či svým objemem spolu s objemem deficitů a přebytků působí škody. Dospěla situace ve světě – vzájemné půjčování si a s ním související obchodní deficity/přebytky, do tohoto stavu?

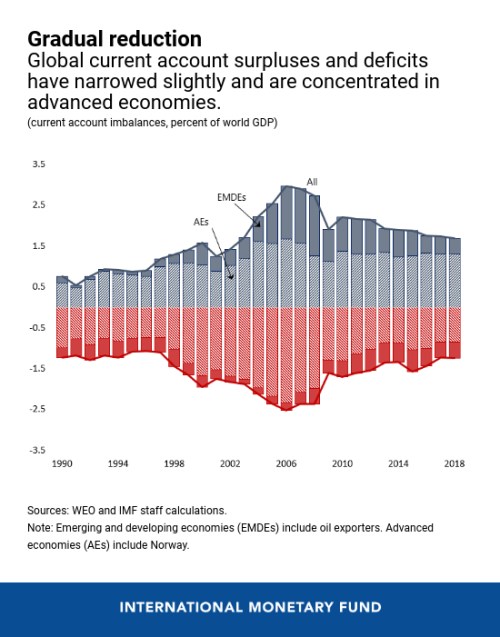

MMF popisuje historický vývoj přebytků a deficitů běžných účtů v následujícím grafu. Vrcholů bylo dosaženo v roce 2006, pak zaúřadovala finanční krize, ale očividně se přidávají i strukturální faktory, které deficity/přebytky dál tlumí. MMF se ovšem domnívá, že mezi ně nepatří současná tendence clít, hrozit a obchodně válčit.

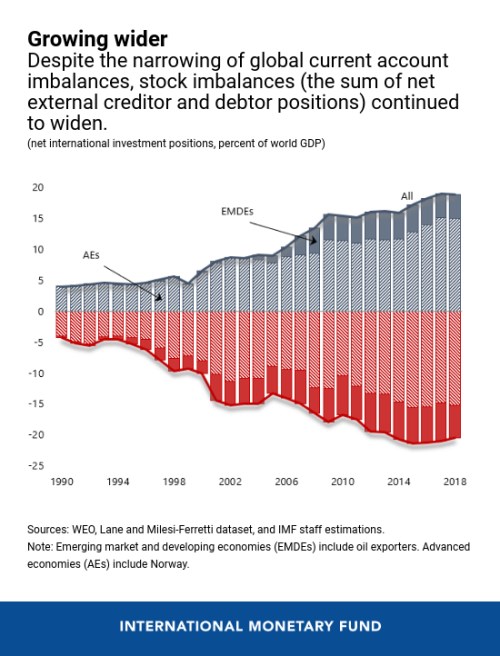

Jak bylo vysvětleno výše, ony dovozy a vývozy se pojí s půjčováním si a půjčováním. Z hlediska posuzování možných nerovnováh a jejich palčivosti je tak relevantnější pohled na to, kam věci dospěly v celkové sumě. Odpověď poskytuje druhý graf, který ukazuje součet celkových pohledávek a závazků. Zde již budeme trend poklesu hledat těžko:

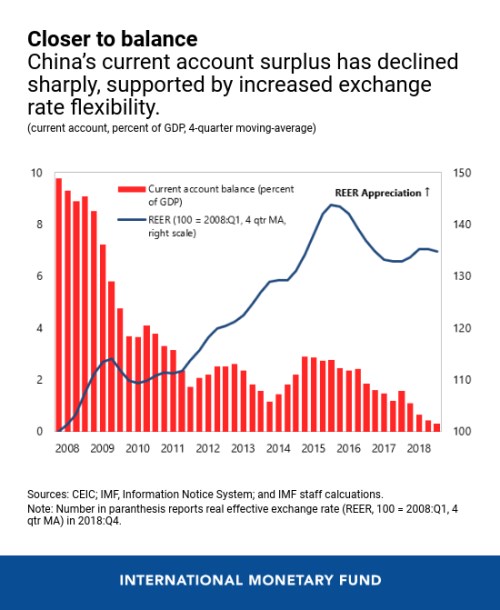

Pohled na grafy leccos napoví, ale nějaké smysluplné hodnocení rizik a skutečné nerovnovážnosti musí jít samozřejmě mnohem více do hloubky. MMF tam šel a odhaduje, že 35 – 45 % přebytků a deficitů běžných účtů je „nadměrných“. Týká se to zejména přebytků Německa, Nizozemí, Koreje a Singapuru. U deficitů pak UK, USA, Argentity a Indonésie. Za pozornost stojí, že u Číny se již situace dostala „do souladu s fundamentem“ – viz následující graf s bilancí běžného účtu a vývojem reálného měnového kurzu, který vedle fiskální a monetární politiky a strukturálních změn v ekonomice k poklesu přebytků vedl:

O nerovnováhách tu tedy v řadě případů zřejmě hovořit můžeme. Jak by ale mělo být zřejmé, úzce souvisí s tím, jak vypadá poptávka a úspory v určitých zemích. Obchodní války a cla jsou tak v této oblasti střelbou mimo cíl. I když je dobré podotknout, že s nimi úzce souvisí i ne zrovna férové praktiky Číny na obchodně podnikatelském poli. A to už je zase jiná káva.