Rating čínských korporátních obligací je silně vychýlený směrem k ratingu vyššímu. Příčinou je vysoký podíl firem, které jsou nějakým způsobem propojeny s vládou. Marlene Amstad a Č'-kuo Che ovšem na stránkách VoxEU tvrdí, že lepším měřítkem kvality čínských obligací mohou být rizikové spready a poukazují i na specifickou situaci týkající se defaultů čínských společností.

Pokud na nějakém trhu neexistuje dostatečně vypovídající měřítko rizika, podkopává to jeho rozvoj a samotné fungování. V Číně „de facto existují jen tři ratingové kategorie“, země přitom po prvním defaultu v roce 2014 prochází vlnou defaultů, která dosáhla vrcholu v letošním roce. Z našeho pohledu jde ale o nevyhnutelné těžkosti, kterými Čína musí projít na cestě k fungujícím finančním trhům,“ uvádějí Marlene Amstad a Č'-kuo Che.

Čínský trh korporátních obligací je velký, dluhopisy na něm vydalo asi 2 000 firem. Na konci května 2019 přitom 56 % vydaných obligací drželo rating AAA, zatímco v USA to bylo přibližně 6 %. Asi 22 % čínských firem mělo rating AA+, asi 18 % AA a jen přibližně 2 % AA-, tedy pod ratingem investičním. Bylo uvedeno, že tato struktura ratingu je do značné míry dána tím, že firmy, které vydávají nejvíce dluhopisů, jsou provázány s vládou.

Současný stav vede k tomu, že zahraniční investoři nejsou na čínském dluhopisovém trhu moc aktivní. Pro ně je totiž tak malý počet ratingů nedostatečný pro posouzení všech rizik. K tomu se přidávají pochyby o kvalitě ratingového procesu. Obecně také platí, že malý počet ratingových kategorií snižuje efektivitu trhu, protože investoři mají na výběr méně druhů aktiv. U čínského trhu se navíc poukazuje na skutečnost, že systematicky dochází ke zvyšování ratingu, ratingové agentury mezi sebou na trhu nesoupeří a hovoří se o tom, že rating se u nich kupuje na objednávku.

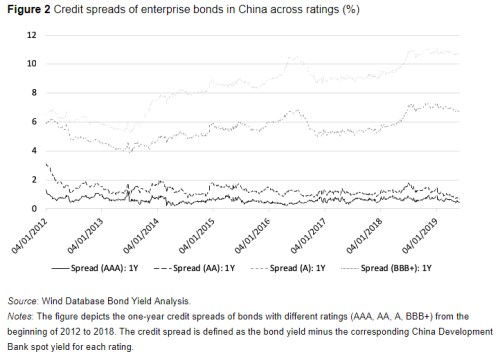

Rating čínských obligací je často založený na zmíněných vazbách firem na stát, a tudíž na implicitních státních zárukách. Jenže taková měřítka rizika jsou značně nespolehlivá a roste poptávka po alternativách včetně ukazatelů rizikových spreadů. Jejich vývoj podle jednotlivých ratingových kategorií je zobrazen v grafu, u obligací s nižším ratingem můžeme od roku 2014 pozorovat rostoucí trend:

K růstu spreadů přispělo současné utahování finančních podmínek, ovšem jeho hlavním tahounem je vlna defaultů, která změnila vnímání toho, jak fungují implicitní vládní záruky, a vyvolala u investorů znatelné obavy. Ve srovnání se světovými standardy je přitom počet defaultů v Číně stále velmi nízký. Jejich dopad na chování investorů je však znatelný právě proto, že zpochybňuje víru v to, jak moc bude vláda firmám v problémech pomáhat. Marlene Amstad a Č'-kuo Che se domnívají, že pokud počet defaultů nedosáhne výrazně vyšších rozměrů, je tento vývoj z hlediska dlouhodobého rozvoje trhu pozitivní, protože napomůže lepšímu oceňování rizika a zvýší vypovídací schopnost ratingů.

Zdroj: VoxEU