Návratnost vlastního jmění ROE se globálně drží na poměrně vysokých úrovních, ale podle investiční společnosti Pictet sílí tlaky na jeho pokles. V USA k jeho vysokým hodnotám přispěly daňové změny z počátku roku 2018, které snížily sazbu ze zisků z 35 % na 21 %. A to se projevilo nejen u amerických firem, ale i u amerických dceřiných společností zahraničních korporací. Například společnosti z indexu Euro Stoxx generují 17 % svých tržeb právě v USA. Nyní se ale stále více projevuje efekt stárnoucího cyklu a obchodní tenze.

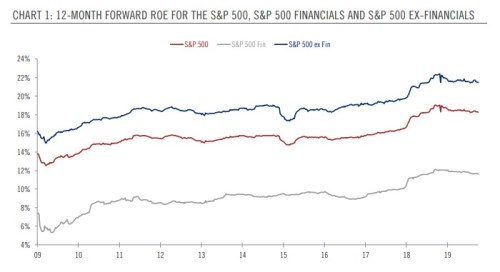

Následující obrázek popisuje ROE u amerických firem zahrnutých v indexu S&P 500, ve finančním sektoru a mimo něj. Ve všech třech případech bylo vrcholu dosaženo na konci roku 2018, od té doby ROE klesá, ale relativně k historii se stále pohybuje na mimořádně vysokých hodnotách:

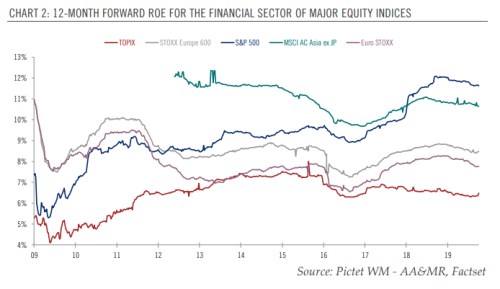

Ve druhém grafu Pictet ukazuje vývoj ROE u finančních společností obchodovaných na globálních trzích. V Evropě bylo vrcholu dosaženo v podobné době jako v USA a i zde od té doby ROE klesá. Na nejnižších hodnotách se dlouhodobě pohybuje v Japonsku. ROE amerických firem se díky snížení daňové zátěže dostalo nad ROE firem z asijských trhů (mimo Japonsko):

Jak bylo uvedeno, Pictet hovoří o sílícím tlaku na pokles návratnosti vlastního jmění. Vedle obchodních tenzí a pokročilé fáze ekonomického cyklu zmiňuje i negativní dopad, který má na hospodaření finančních společností monetární politika. U ROE asijských finančních společností Pictet tvrdí, že je odolnější než ROE nefinančního sektoru, opak ale platí o evropských trzích. Pictet uzavírá s tím, že prozatím drží u světových akciových trhů své neutrální doporučení.

Zdroj: Pictet