„Stále jsme podváženi na globálních akciích, nicméně díky pokračující stimulaci a ne tak hroznému ekonomickému vývoji jsme v některých regionech na neutrálních vahách. Preferujeme akcie společností, které mají na trhu dostatečně silnou pozici, vykazují zdravý růst dividend a mají nízké zadlužení,“ píše ve své poslední analýze investiční společnost Pictet. A pokračuje popisem dalších pozic v investičním portfoliu.

Podvážená je firma na evropských a japonských obligacích, které se obchodují s negativními výnosy. Neutrální pozice drží na amerických dluhopisech, což má sloužit jako „ochrana portfolia“. Podobně je tomu na amerických obligacích s vysokým výnosem, protože v tomto segmentu trhu dochází k růstu zadlužení a také počtu defaultů.

Na trhu s ropou podle Pictetu sice panuje napjatá situace na nabídkové straně, nicméně společnost očekává, že ceny ropy Brent se na počátku roku 2020 vydají směrem k 50 dolarům za barel. Zde se budou držet kvůli vznikajícímu převisu nabídky nad poptávkou, která bude slabá celosvětově.

ECB bude pravděpodobně uvolňovat svou politiku a Pictet proto tvrdí, že euro již není tak atraktivní. Na druhou stranu ovšem dodává, že americká vláda se může pokusit přidávat k obchodním dohodám i ujednání týkající se měnových kurzů. K tomu může tlačit na Fed, aby zasahoval proti sílícímu dolaru.

K akciím Pictet dodává, že jejich atraktivitu i přes vysoké valuace zvyšují nízké výnosy vládních obligací. „V tomto nejistém prostředí funguje zaměření na konkrétní akciové příběhy. Jde o trend, který podle nás nastane u všech sektorů. Očekávání pro tento rok jsou nastavena nízko, ale zisková očekávání pro rok příští jsou již stabilní. To ukazuje na optimismus a víru, že makroekonomické problémy se již nebudou do ziskovosti obchodovaných firem více promítat,“ píše společnost.

Ani sentiment, ani fundament nyní podle Pictetu nehovoří pro akcie na rozvíjejících se trzích. Jejich ziskový výhled se horší, což je dáno slábnoucími měnami i horším makroekonomickým výhledem. Bank of England a ECB podle společnosti v následujících měsících sáhnou k uvolnění své politiky, Fed letos sníží sazby celkem třikrát.

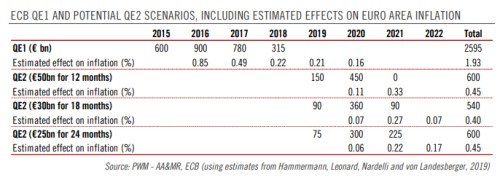

„Odhadujeme, že program QE2 by musel dosáhnout alespoň 600 miliard eur na to, aby byla uzavřena mezera v současné a cílové inflaci,“ píše společnost v další ze svých analýz. Hrozí totiž uvolnění inflačních očekávání a efektivita QE s jeho velikostí klesá. Podle analytiků společnosti nedojde k tomu, že by ve vedení ECB zvítězili jestřábi, naopak může nastat překvapení ve formě nákupů akcií či jiných aktiv.

Následující tabulka ukazuje možné scénáře QE2 (od 50 miliard měsíčně po dobu 12 měsíců, po 25 miliard měsíčně po dobu 24 měsíců) a jejich odhadovaný dopad na inflaci v eurozóně tak, jak jej naznačují modely Pictetu:

Zdroj: Pictet