Danske Bank se v jedné ze svých posledních analýz zamýšlí nad tím, jak by mohl příští rok vypadat vývoj v čínské ekonomice. Ten bude mít přirozeně dopad daleko za hranicemi této země, stejně jako tomu je oběma směry již dlouhou řadu let. Podívejme se na tyto projekce, ale dovolil bych si varovat předtím, abychom je (stejně jako snad všechny jiné) brali jako cokoliv více než jenom jeden z možných scénářů.

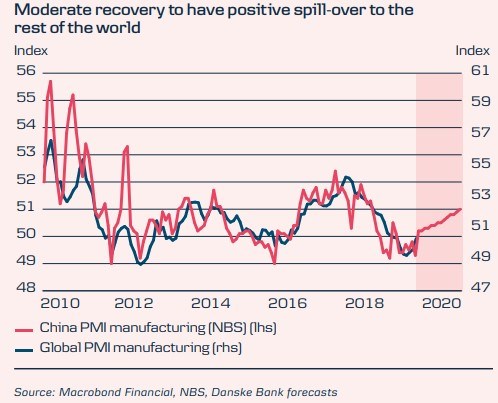

Celý pohled DB možná nejlépe vystihuje následující graf. Ten obsahuje PMI v čínském a globálním výrobním sektoru. Historie nám ukazuje dvě věci: Korelace mezi oběma indexy je vysoká a je tudíž skutečně pravděpodobné, že to, co se bude letos dít v Číně, značně ovlivní celou globální ekonomiku. A všimnout si můžeme i toho, že PMI v Číně je znatelně volatilnější než ten celosvětový. Což znamená, že krátkodobé signály z Číny mají zároveň větší dávku šumu.

V grafu jsou i projekce DB týkající se čínského PMI – podle nich by výrobní sektor měl směřovat soustavně nahoru. Čína by se tak měla stát i jedním z tahounů zlepšení globálního hospodářství. Tento vývoj by měl být mimo jiné odrazem stimulace, která měla zejména formu monetárního uvolnění a investic do infrastruktury. Na obrat podle banky poukazuje i vyšší objem přepravy po železnici a výroba elektrické energie, pozitivně vyznívá i vývoj na trzích s průmyslovými kovy.

Ekonomice Číny by měl pomáhat i pokles nejistoty na poli obchodních sporů dosažený díky první vlně dohod mezi Čínou a USA. Jde samozřejmě o klíčové téma, které se promítá opět do celé globální ekonomiky. Danske to řeší tím, že připisuje 50 % pravděpodobnost uzavření dalších dohod před americkými prezidentskými volbami. Tedy dohod, které by znamenaly výraznější posun ke stavu před vypuknutím obchodních válek.

Banka také píše, že se nyní hodně hovoří o tom, že čínský růst je nejníže za posledních 30 let. Dodává ale, že to by nemělo být překvapivé (a že tomu tak bude ještě dlouho) s ohledem na to, jaké změny v tomto hospodářství cíleně probíhají. Jak jsem zde občas poukazoval i já, vláda se snaží jednak o snížení zadlužení a také o přechod od „tvrdého k měkkému“. Tedy od výroby, investic a exportů ke službám a spotřebě soukromého sektoru.

Zajímavá je v této dlouhodobější perspektivě poznámka Danske o nových emisních normách. Ty totiž letos podle banky způsobily na čínském trhu podobný převrat, jako tomu bylo v Německu. Opadnutí jeho důsledků by pak mělo přispět ke zlepšování situace v celé čínské ekonomice. A jak banka podotýká, nové emisní standardy mohou ukazovat, že vláda je skutečně ochotná vzdát se „kvantitativního“ růstu ve prospěch zvýšení jeho kvality – v tomto případě ve prospěch zlepšení kvality ovzduší.

Jak z pasti ven

Při hodnocení zpráv z čínské ekonomiky možná někdy panuje určitá rozpolcenost. Radost nastává ve chvíli, kdy se začne rýsovat oživení, ale tolik pozornosti už se nevěnuje tomu, jak jsou jeho příčiny v souladu s oním přechodem na novou rovnováhu. Pokud je totiž základem krátkodobého oživení více dluhů a investic, může jít rozporuplný úspěch. Celkově pak jde o bezesporu nelehkou chůzi po velmi úzké stezce. Někdy bývá v této souvislosti zmiňována známá past středních příjmů – jakési ustrnutí ve stavu, kdy již další ekonomický rozvoj nejde táhnout „tvrdými“ faktory, jako jsou investice do strojů, ale vyžaduje „měkké“ změny v celé společnosti.

Zajímavá je v této souvislosti i nás se úzce týkající studie z roku 2018 „Deep Economic Integration and State Capacity: A Mechanism for Avoiding the Middle-Income Trap?“ (László Bruszt, Nauro F. Campos, červen 2018). Byla totiž zpracována na základě zkušeností zemí střední a východní Evropy. Podle ní by se Čína měla držet zejména následujícího:

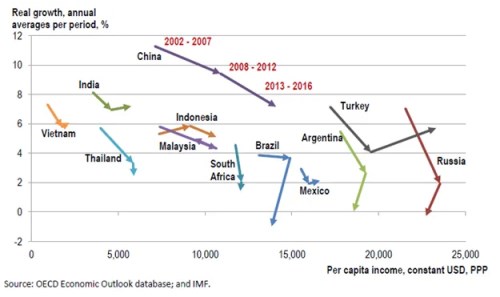

Pokud se má některá země dostat z pasti středních příjmů, vyžaduje to hluboké a nákladné změny v efektivitě fungování státu. Zejména jde o existenci a fungování nezávislého soudního systému a nezávislých a kvalifikovaných státních úřadů. Obojí se pak prý navzájem posiluje. Tržní reformy zase podle studie samy o sobě mnoho nedokážou – je třeba, aby je doprovázely zmíněné dva faktory. Uvidíme, co z tohoto pohledu přinese Číně rok 2020. Následující graf ukazuje, jak takové pasti mohou vypadat, ale také to, že nejsou nevyhnutelné: