Mohou se Francie a Německo shodnout na společné ekonomické politice? Tomuto tématu se v jedné ze svých posledních analýz věnuje hlavní ekonom francouzské investiční banky Natixis Patrick Artus. Tvrdí, že mezi oběma zeměmi panuje řada strukturálních rozdílů, a to v minulosti vedlo k tomu, že jejich pohled na ekonomickou politiku se značně lišil. Jaká je situace nyní?

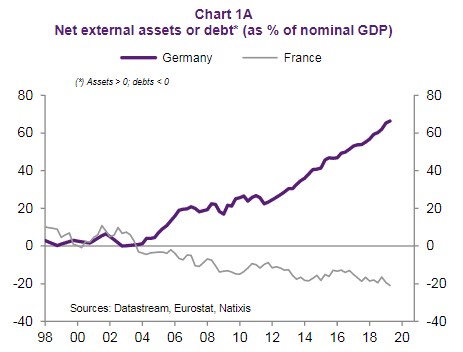

Artus zmiňuje, že Německo je zemí, která půjčuje ostatním, zatímco u Francie platí opak – jde o zemi, která si od ostatních půjčuje. Situaci vystihuje následující graf s vývojem čistých zahraničních aktiv obou zemí. Je zřejmé, že ani u jedné tu nedochází k obratu historického trendu. A ekonom tak tvrdí, že z tohoto pohledu je v zájmu Německa, aby se sazby nacházely výš, zatímco Francie jako dlužník preferuje sazby nižší.

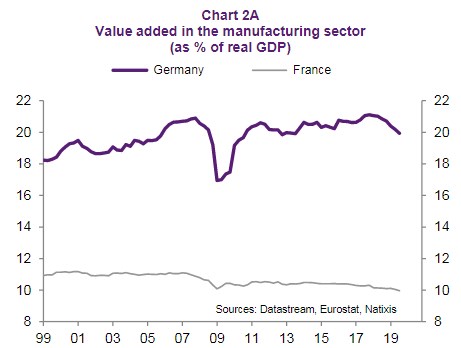

Mezi oběma ekonomikami pak panuje i znatelný rozdíl ve významu výrobního sektoru, jak ukazuje druhý graf (podíl jeho přidané hodnoty na HDP), v Německu jde o sektor s velkou váhou na celkové ekonomické aktivitě, oproti tomu ve Francii mají větší význam služby:

Podle Artuse tento rozdíl znamená, že Německo preferuje slabší měnový kurz, který svědčí výrobnímu sektoru. Ovšem Francie by dala přednost silnějšímu euru, protože pro ni je důležitější snížit cenu dovozů. V neposlední řadě pak obě země čelí rozdílnému demografickému vývoji v tom smyslu, že stárnutí populace se mnohem více týká Německa. To se pak promítá do postoje Němců k výši veřejného zadlužení – vyšší dluhy jsou tu vnímány negativněji než ve Francii.

Tento postoj se následně promítá i do ekonomické politiky, kdy veřejné dluhy v poměru k HDP ve Francii dlouhodobě rostou a nyní se pohybují kolem 100 %. V Německu naopak dochází od roku 2009 k jejich poklesu a nyní se nachází na méně než 60 % HDP. Celkově je tedy zřejmé, proč mají obě země tak často problém shodnout se na společné politice – jejich zájmy se liší v oblasti sazeb, měnového kurzu i výše veřejného dluhu.

Artus ovšem dodává, že situace se přece jen může změnit už proto, že i v Německu se objevují známky úpadku výrobního sektoru, který je negativně ovlivňován globálním útlumem poptávky po jeho produkci. K tomu se přidává „nákladná změna energetického mixu“. Takže i Německo by možná v budoucnu mohlo být otevřenější vůči monetární stimulaci a změnám ve fiskální politice.

Zdroj: Natixis