Česká koruna včera vyrazila vstříc novým ziskům a dostala se až do okolí 25,15 EUR/CZK. Od nového roku si tak připsala skoro jeden a půl procenta (optikou posledních let nebývale prudký zisk) a je na dostřel od post-intervenčních maxim. Co stojí za poslední vlnou optimismu a má šanci vydržet?

Bezprostředním impulsem pro zisky koruny je dobrá nálada na globálních trzích, kterým se líbí úleva okolo brexitu a obchodních válek (dnes by USA a Čína měly podepsat první fázi obchodní dohody), stejně tak jako první opatrné vlaštovky naznačující stabilizaci německého průmyslu. I proto dobývají americké akcie nová maxima a daří se většině rizikovějších investic, včetně středoevropských měn (výjimkou je forint, který je zatížen extrémně nízkými reálnými úrokovými sazbami).

Globální nálada ale není vše. V celém středoevropském regionu překvapila v posledních dvou měsících trhy rychlejší inflace. Ve všech zemích se pohybuje více jak jeden procentní bod nad cílem a v nejbližších měsících jen tak nepoleví. Na českém trhu to vedlo investory k odmazání všech sázek na pokles sazeb v dohledné budoucnosti. To poslalo český dvouletý výnos na nejvyšší úrovně za déle než rok a díky tomu rozdíl mezi českými a eurovými sazbami atakuje historická maxima (2,5 procentního bodu). A to v příznivých globálních podmínkách atraktivitu koruny ještě zvyšuje.

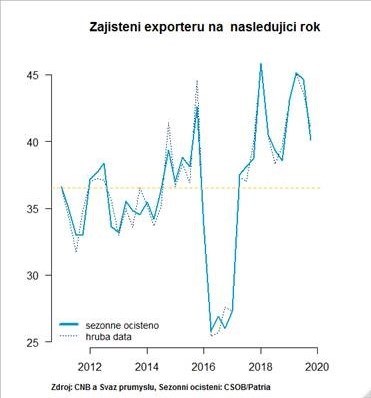

V neposlední řadě ke konci roku 2019 poklesla úroveň zajištění českých exportérů. Ti tak mohou být posledními zisky koruny trochu zaskočeni a někteří se rychleji vrací na trh a zisky přiživují.

Co čekat dál? I když nás počátek roku překvapil výraznějším globálním optimismem a rychlejšími zisky koruny, zůstáváme s přepisováním výhledů na tento rok opatrní. Je sice jasné, že česká koruna podpořena příznivým globálním počasím může v nejbližších týdnech zkusit prorazit post-intervenční maxima (25,12 EUR/CZK) a v případě úspěchu se pokusit o zdolání psychologické hranice 25,00 EUR/CZK. Globální sentiment je ovšem vrtkavý a řada událostí (2. fáze obchodní dohody Čína vs. USA, americké prezidentské volby, vyjednávání o obchodní dohodě EU a UK) může v průběhu roku náladu investorů zhoršit. Zvlášť pokud vezmeme v potaz, že řada rizikových aktiv je v tuto chvíli relativně drahá a letos jim nepomůže novou měnovou expanzí Fed ani ECB. Není tedy těžké představit si, jak kapitál z celého středoevropského regionu naopak odtéká. Koruna, zatížená od konce intervencí vysokým objemem zahraničního kapitálu, by těžko zůstala stát stranou…

TRHY

CZK a dluhopisy

Česká koruna atakuje post-intervenční maxima (25,12 EUR/CZK). Přetrvávající globální optimismus může koruně ještě v nejbližších dnech pomoci k posunu do blízkosti 25,00. S výraznějším přepisováním výhledů na celý rok zůstáváme ovšem opatrní (viz úvodník).

Zahraniční forex

Nepatrně nižší než očekávaná inflace v USA přivodila pokles amerických úrokových sazeb a i velmi mírné ztráty dolaru.

Dnes by mělo dojít na podpis první fáze obchodní dohody mezi USA a Čínou. Dopad na kurz eurodolaru by neměl být velký. Pro měnový pár EUR/USD by mohl být zajímavější spíše výsledek průmyslu v eurozóně a výrobní inflace v USA.

Forint v reakci na výsledek maďarské prosincové inflace (4 % meziročně) zpevnil, což lze ovšem přičíst i poklesu amerických úrokových sazeb. Pokud se však někdo z MNB nevysloví pro utažení měnové politiky, forint se vrátí na oslabující vlnu.

Ropa

Ropný trh dává zapomenout na volatilní seance prvních lednových dní a cena ropy Brent tak zůstává přikována k hranici 64 USD/barel. Nic zásadního na tom nezměnila ani včerejší data Amerického petrolejářského institutu, předskokana dnešních oficiálních čísel od EIA, který reportoval překvapivý, byť mírný nárůst zásob surové ropy ve Spojených státech.

Trh během včerejška věnoval pozornost také pravidelné měsíční analýze z dílny EIA. Americká agentura mírně snížila odhad růstu poptávky v tomto roce (z 1,42 na 1,34 mil. barelů denně), zatímco růst produkce mimo země kartelu OPEC doznal revize směrem vzhůru. Ve výsledku tak EIA očekává, že v tomto roce bude globální ropný trh v mírném přebytku (0,26 mil. barelů denně), a to i při implicitním započtení pokračujících těžebních škrtů aliance OPEC+.