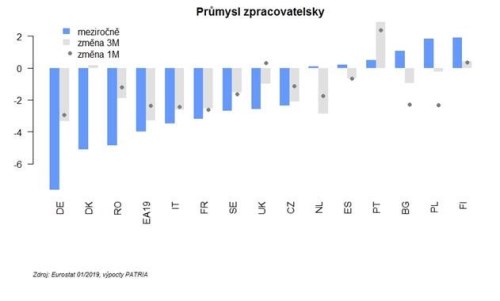

Průmysl v eurozóně zaznamenal na konci roku další výrazný propad. Meziměsíčně odepsal 2,1 % a meziročně kvůli tomu padal o více než 4 %. Produkce tak smazala zisky, které si vytvořila v posledních zhruba pěti letech. I když hlavní propadák opět zaznamenalo nejprůmyslovější a nejotevřenější Německo, pokles průmyslu zrychluje i v ostatních velkých ekonomikách eurozóny včetně Francie a Itálie (viz graf níže).

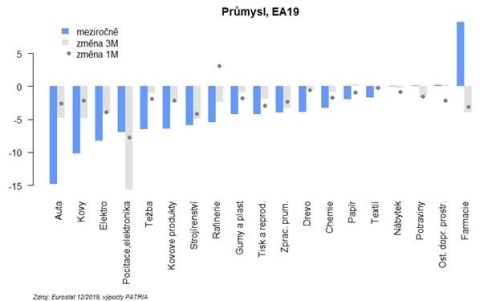

Stejně tak mnoho optimismu nenabízí pohled do jednotlivých odvětví. Největší zátěží jsou tradičně auta. Nehledě na ně se ale situace zhoršovala prakticky napříč všemi důležitými odvětvími zpracovatelského průmyslu (viz graf níže).

Nová čísla za prosincový průmysl podle našich odhadů mohou vést k přehodnocení HDP v Německu i v eurozóně směrem dolů. Naše nowcast odhady ukazují na možnost poklesu německého HDP ve čtvrtém kvartále 2019 až o 0,3 % mezikvartálně - původní předběžné odhady (vycházející z celoročních odhadů statistiků) přitom ukazovaly na lehký nárůst německého HDP.

Prudší propad HDP ve čtvrtém kvartále pravděpodobně souvisí s vyprcháváním jednorázových pozitivních impulsů z podzimu 2019, kdy se řada britských firem předzásobovala kvůli strachu z divokého brexitu a pomáhala tak dočasně průmyslu ke stabilizaci. Se slabým výkonem eurozóny na konci roku 2019 jsme proto počítali, i když poslední průmyslová čísla byla i pro nás překvapením.

Pro start do roku 2020 jsme byli naladěni lehce pozitivně kvůli slabšímu obchodnímu napětí, pozitivnímu vývoji předstihových ukazatelů a prosté skutečnosti, že výroba řady odvětví především německého průmyslu je tak nízko, že těžko sázet na další výraznější propady. Nicméně koronavirus vnesl do hry novou nejistotu a podle našich analýz je to opět Německo, které je teoreticky nejvíce zranitelné. I když negativní efekty koronaviru budou dočasné, pravděpodobnost zimní německé recese jde v posledních týdnech rychle vzhůru.