V žáru globální krize se začínají dřívější ekonomická dogmata rozpouštět vysokým tempem a některá mohou zmizet navždy. Veřejný dluh byl například ještě před nedávnem považován za brzdu ekonomického růstu, nyní je na něj ale pohlíženo jako na jeho záchranný kruh. Obří státní výdaje mají nyní za úkol pomoci provést zkoušené ekonomiky koronavirovou pandemií, utažení penězovodných kohoutků na jejím konci ale nemusí být jednoduché. Vládnoucí politici k tomu budou mít jen nízkou motivaci při představě možného ohrožení ekonomického zotavení. A někteří ekonomové, především zastánci školy Moderní měnové teorie, budou argumentovat, že v nízkoinflačním světě není pro takové snažení důvod.

Také po ukončení akutní fáze zdravotnické krize „politické tlaky na nasazení velkých fiskálních stimulů, kdykoli to bude zapotřebí, zůstanou silné a časově neomezené“, myslí si Stephen Jen, ředitel hedgeového fondu Eurizon SLJ Capital. Podobné to bylo po krizi roku 2008, kdy se centrálním bankám nepodařil zcela ukončit jejich nekonvenční opatření ani o dekádu později, poukazuje Jen.

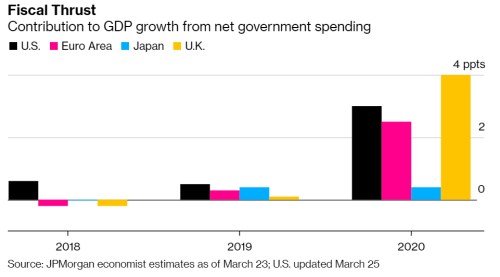

Světové vlády již oznámily obří fiskální balíky pro podporu ekonomik poničených infekcí, mnoho ekonomů se ale shoduje, že doposud oznámená opatření nebudou dostatečná, protože není možné dostatečně dobře odhadovat plný rozsah ekonomických škod, dokud není virus zkrocen. Jakmile se to ale podaří, bude podpora výdajového večírku podrobena zkoušce, a to jak na trzích, tak v politice.

Německá vláda již naznačovala tento týden, že se plánuje navrátit ke svému úspornému postoji po překonání aktuální situace, uznala ale, že další stimulus může být potřeba nad rámec již oznámených opatření, a to v případě zaseknutí ekonomiky v hluboké recesi.

Exituje ale také alternativní verze budoucnosti po virové epidemii, ve které se budou političtí představitelé zdráhat vyrovnat rozpočet a někteří ekonomové již nyní zpochybňují smysl toho to vůbec zkoušet. James Knightley, hlavní ekonom banky ING, cituje Spojené státy jako příklad takové země. „Vážně si nedovedu Donalda Trumpa představit, za předpokladu jeho znovuzvolení, jak tlačí na zvyšování úspor, aby dostal americkou fiskální pozici na pevnější základy,“ říká Knightley.

Také pro progresivní křídlo demokratické strany by se měla fiskální debata „nadobro změnit,“ myslí si laureát Nobelovi ceny za ekonomii Joseph Stiglitz. Po biliónových deficitech Trumpovi éry bude složité argumentovat, že si „jaksi nemůžeme dovolit zdravotnictví a školství,“, říká Stiglitz. „Ten argument bude vypadat úplně jinak“, dodává.

Právě v tomto scénáři by mohlo dříve striktní rozdělení fiskální a měnové politiky, které se v poslední době již začalo smazávat, zmizet úplně.

Nákup státních dluhopisů ze strany centrálních bank se obvykle odehrává na sekundárním trhu, což umožňuje tvůrcům měnové politiky tvrdit, že napřímo nefinancují deficitní vládní výdaje – činnost považovaná tradičně za tabu. Podle propagátorů Moderní měnové teorie ale neslouží tato oklika žádnému užitečnému účelu.

Zastánci MMT tvrdí, že převládající strach z rozpočtových schodků je přehnaná. Vlády, které si půjčují ve vlastní měně, nemohou zbankrotovat, takže mohou utrácet podle libosti za předpokladu, že inflace zůstane na uzdě a neexistuje žádný důvod, proč by tyto vlády neměly financovat centrální banky, argumentují ekonomové.

Podle Stephena Jena se právě nyní obecný konsenzus otáčí a „velké fiskální deficity plně zajištěné centrálními bankami“ se pravděpodobně stanou novou normou. „Ať úmyslně nebo ne, kolektivně se posouváme k MMT,“ uzavírá Jen.

Zdroj: Bloomberg