„Tato recese může být horší než Velká recese, ale nemusí tomu tak být,“ tvrdí monetarista Scott Sumner s tím, že v tuto chvíli je zřejmé, že současná recese bude hlubší než ta předchozí. To ale samo o sobě neznamená, že bude horší. „Pokud se bude situace v oblasti zdravotní vyvíjet tak, jak čekám, může hospodářství růst již ve druhé polovině roku a v roce 2022 můžeme dosáhnout plné zaměstnanosti,“ píše ekonom na svém blogu.

Vedle samotného vývoje epidemie je podle monetaristy klíčové, jak se bude chovat americká centrální banka. Sumner předpovídá, že v květnu by měl začít klesat počet nově nakažených a někdy v roce 2021 budeme mít pravděpodobně k dispozici vakcínu nebo lék nebo nějakou kombinaci zdravotní péče, která umožní normalizaci ekonomické situace. „Nejsem si jistý, že se tento optimistický scénář naplní, ale myslím, že se něco objeví s ohledem na enormní tlak na řešení problému. Takže věřím, že pravděpodobnost je vyšší než 50 %,“ píše ekonom. Dodává však, že jeho cílem není nabízet své vlastní „bezcenné predikce týkající se koronaviru“, ale jen poukázat na chyby, které můžeme zaznamenat v médiích.

Ekonom následně tvrdí, že americká historie je plná prudkých oživení, která se dostavila poté, co ustoupil faktor, který stál za pádem do recese. A někdy dokonce ještě v době, kdy neustoupil. Dobrým příkladem má být „extrémně rychlé oživení let 1921–1922. V červenci roku 1921 bylo zaznamenáno dno recese, v prosinci 1922 se již hovořilo o takzvaných „the Roaring 20s“, tedy o letech prudkého hospodářského růstu. Takže není od věci uvažovat i o tom, že může nastat extrémně rychlé oživení v letech 2021–1922.

Oživení let 1921–1922 bylo podle ekonoma do značné míry dáno vysokou flexibilitou mezd, kterou nyní americké hospodářství nedisponuje. Ale dnes zase můžeme využít současného peněžního systému a „tisknout dost peněz na to, aby se nominální produkt v roce 2022 vrátil na trend“.

„Nepotřebujeme mzdovou flexibilitu a rozhodně nechceme, aby se opakovalo zbytečně anemické oživení po roce 2008. Je třeba velmi zdůraznit, že pokud ekonomiku nebude brzdit pandemie, je plně schopná rychle se vrátit k plné zaměstnanosti, když bude Fed dostatečně podporovat nominální HDP,“ tvrdí ekonom. Varuje pak před pesimismem s tím, že pokud produkt nebude v roce 2022 na trendu, nebude to pravděpodobně kvůli „nějaké záhadné hysterezi, ale kvůli tomu, že nominální produkt nebude 8 % nad úrovní z počátku roku 2020“.

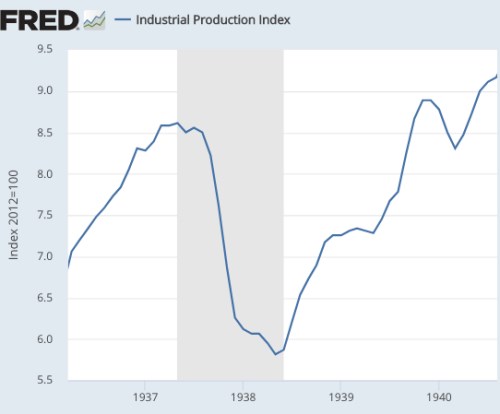

Ekonom pak dává příklady řady dalších rychlých oživení amerického hospodářství včetně toho po roku 1938 – viz následující graf s vývojem průmyslové produkce:

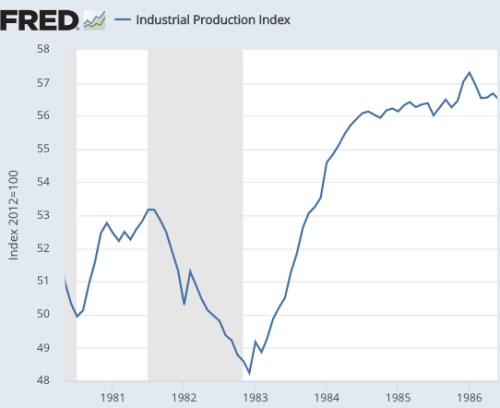

Velmi rychle se ekonomika také vzpamatovala po roce 1983:

Zdroj: The Money Illusion