Jako na zavolanou se nyní objevila studie, která se zabývá současnou monetární politikou Fedu a vývojem na akciovém trhu. Tomuto tématu jsem se totiž věnoval minulý týden, ale Talis J. Putninš ze Stockholm School of Economics v Rize mu dal mnohem více práce a přišel s jednoduchým závěrem: Kroky Fedu vysvětlují asi třetinu pohybu trhu po březnu letošního roku.

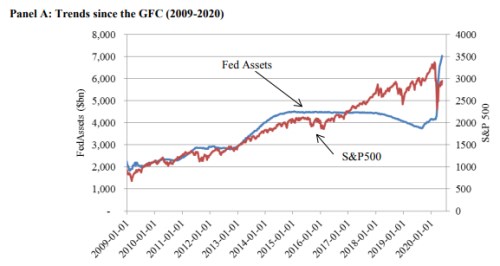

Ekonom poukazuje na to, že rozvaha Fedu v reakci na pandemii a s ní související ekonomické problémy vzrostla o cca 3 biliony dolarů, což je největší pohyb v historii této instituce. Jeho mimořádnost je patrná i z následujícího grafu, který srovnává vývoj rozvahy Fedu s indexem SPX. Za povšimnutí tu v souvislosti s dnešním tématem stojí i to, že když rozvaha začala stagnovat, trh se po určitém váhání opět vydal nahoru a pokračoval trendově i poté, co se rozvaha začala zmenšovat. Nenaznačuji tu přímou souvislost, spíše naopak, ale více říkají závěry zmíněné studie – viz níže.

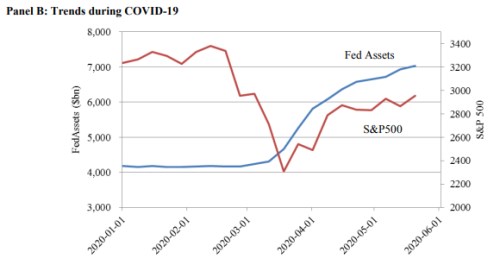

Pan Putninš přidává i následující graf, který se již zaměřuje na pandemické období letošního roku:

Zdroj: From Free Markets to Fed Markets: How Unconventional Monetary Policy Distorts Equity Markets

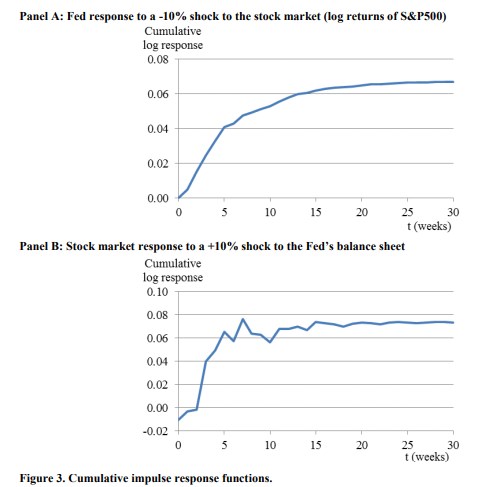

Jak bylo uvedeno, podle ekonoma lze celkově asi třetinu pohybu cen akcií během posledních týdnů vysvětlit vývojem rozvahy Fedu. A obecně lze prý pozorovat „symbiotický“ vztah mezi akciemi na straně jedné a Fedem na straně druhé. Co to znamená? Jednoduše řečeno, že jeden reaguje na druhého a naopak. Podle odhadů konkrétně v průměru 10% oslabení trhu vede k 6,7% kumulativnímu růstu rozvahy Fedu (viz první z následujících grafů) a 10% růst rozvahy Fedu vede k téměř 8% růstu trhu (druhý graf). Vztahy ale nejsou symetrické - Fed reaguje citlivěji na pokles trhu a trh citlivěji na pokles rozvahy.

Zdroj: From Free Markets to Fed Markets: How Unconventional Monetary Policy Distorts Equity Markets

Studie je bezesporu zajímavá. Pan Putninš například píše, že Fed přispěl k současnému vnímanému odtržení akciového trhu od ekonomiky. Což by naznačovalo, že nová likvidita prostě vyhnala ceny nahoru bez ohledu na to, jak se změnil fundamentální výhled. Ale může to být i tak, že trh uvěřil v efektivitu kroků Fedu. Tedy ve zlepšení fundamentu, jenže monetární politika se projevuje až se zpožděním, a tudíž se trh „utrhl“ od současného obrázku ekonomiky. O tom všem jsme vlastně hovořili již minulý týden.

Diskuse ohledně monetární politiky a jejích dopadů na ceny aktiv někdy budí ničemu neprospívající emoce a sklony k černobílosti. Tak na závěr relaxujme poukázáním na další novou studii. V „COVID-19 Pandemic and Market Response: A Culture Effect“ se Adrian Fernandez-Perez z Auckland University of Technology a jeho kolegové zabývají tím, jak „národní kultura“ ovlivňuje reakci investorů na současné dění v ekonomice a ve světě. Ekonomové zjišťují, že trhy poklesly více a vykazují větší volatilitu v zemích, kde se lidé více vyhýbají nejistotě, panuje menší sklon k individualismu a lidé mají větší zkušenosti s epidemiemi.