v jedné ze svých posledních analýz ukazuje, jak to vypadá s valuací trhu založené na očekávaných ziscích roku 2021. Pomůže mi tak uzavřít můj valuační triptych tohoto týdne, který začal výletem do exotiky a skončí úvahou o nejspokojenějším místu na Zemi.

Valuační pestrost

Ceny akcií můžeme v principu poměřovat k čemu chceme. Třeba pan Buffett tak činí relativně k celému produktu, pan Yardeni zase mimo jiné srovnává výši takzvaného indexu utrpení a výši PE (tedy poměru cen akcií a zisků). Index utrpení je v jeho verzi prostým součtem inflace a nezaměstnanosti a pracuje s implicitním předpokladem, že čím nižší je obojí, tím lépe. Dejme nyní stranou slabé stránky tohoto pohledu (deflace, stejné váhy procentních bodů inflace a nezaměstnanosti...) a všimněme si, že minimálně od konce sedmdesátých let jde tento index a PE trendově proti sobě. Tedy čím menší „utrpení“, tím vyšší valuace a naopak. Současná situace je ale i z tohoto pohledu exotikou, protože index vystřelil kvůli nezaměstnanosti nahoru a valuace také.

Pokud hodnoty onoho indexu a PE sečteme, zjistíme, že zdaleka nejvyšší byl součet na vrcholu internetové bubliny – dosáhl hodnot kolem 33. Tedy vyjma dneška, protože nyní je na hodnotách kolem 35. Jinak řečeno, PE je relativně k hodnotě indexu mimořádně vysoko. Pan Yardeni pracuje i s „pravidlem dvacítky“, kdy sčítá PE a inflaci s tím, že pokud součet obou přesáhne 20, trh je našponovaný. A naopak. Nyní jsme něco pod dvacítkou, takže podle tohoto měřítka na žádném extrému. Vypadává nám totiž ona vysoká nezaměstnanost. Otázkou je vypovídající schopnost této „dvacítky“ v době silné dezinflace, či deflace.

V úterý jsem zde také poukazoval na PEG a i pokud se omezíme na to, že ceny akcií poměřujeme jen k ziskům (zůstane jen PE), máme stále širokou volbu ohledně toho, jaké zisky použít. Na trhu se nejčastěji pracuje se zisky odhadovanými pro příštích 12 měsíců, méně často se zisky posledních 12 měsíců a pan Robert Shiller zase používá známé CAPE. Tedy cyklicky upravené PE, které pracuje s plovoucími zisky posledních 10 let (a již dlouho ukazuje na velkou našponovanost trhu).

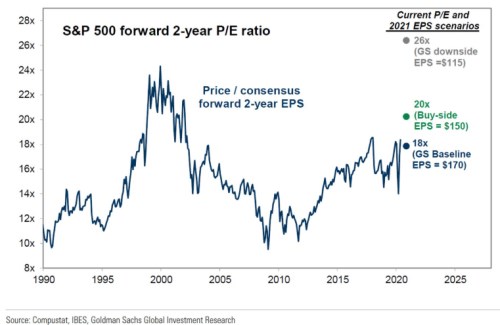

PE se zisky z roku 2021

Jak jsem zmínil v samotném úvodu, přišel nyní s PE počítaným na základě zisků očekávaných za dva roky a můžeme se domnívat, že motivace je prostá: PE založené na ziscích následujících 12 měsíců/letošních může být „opticky“ vysoko proto, že nyní nastal ziskový útlum. Pokud ale přijde V-oživení, ceny relativně k ziskům příštího roku již nemusí vykazovat exotické hodnoty – zisky se totiž posunou blíže k trendu. Je tomu tak? Moc ne.

Pokud totiž použijeme konsenzus analytiků, tak by se toto PE mělo pohybovat kolem hodnoty 20 (viz graf), což není nic umírněného, naopak. Pokud použijeme negativní ziskový scénář Goldmanů, PE dosahuje hodnoty 26, a je tudíž rekordem minimálně od roku 1990. Pokud použijeme základní scénář Goldmanů, jsme s PE na hodnotě 18, což je taková valuační úroveň euforičtějších období posledních pár let (a nafukování a splaskávání internetové bubliny). Ani práce se zisky vzdálenějšími více než následujících 12 měsíců tedy celkový obrázek moc nemění. Tím se můžeme vrátit zpět k diskusi o vlivu rizikových prémií a QE, ale tomu jsem se věnoval v předchozích příspěvcích.