Na trhu panuje radost, neřkuli euforie. Argumenty hledající medvědi, pokud se ještě nějací neodebrali k zimnímu spánku, se jako tonoucí stébla chytají asi hlavně valuací. Poukazují na to, že poměry cen k ziskům jsou hodně, hodně vysoko. A to zejména co se týče takzvaného CAPE. Dnes trochu o této valuační medvídkovosti.

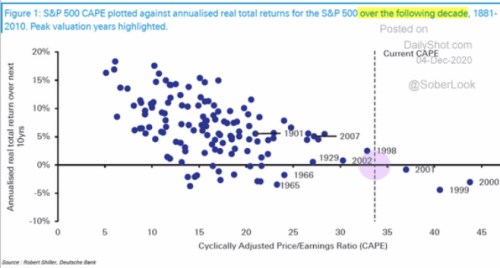

Před několika dny to byla Deutche Bank, kdo opět vytáhl CAPE. Jak ukazuje následující graf, valuace akcií jsou podle tohoto měřítka beroucího do úvahy zisky za posledních deset let skutečně mimořádně vysoko:

DB následně poukazuje na to, že pokud se valuace nachází vysoko, omezuje to prostor pro další růst cen podílů v obchodovaných firmách. To je jednoduchý a intuitivní vztah: Pokud se poměry cen a zisků PE nachází hodně vysoko, další růst cen P již nemůže moc táhnout zvyšování tohoto násobku, ale už je růst E. Následující graf na základě historického vývoje ukazuje, o čem tu tak asi hovoříme. Jak jsme viděli výše, současné CAPE se pohybuje kolem 33 (osa x) a reálná (!) návratnost akcií v následujících deseti letech by se podle tohoto obrázku moc vysoko pohybovat skutečně neměla. Mírně řečeno.

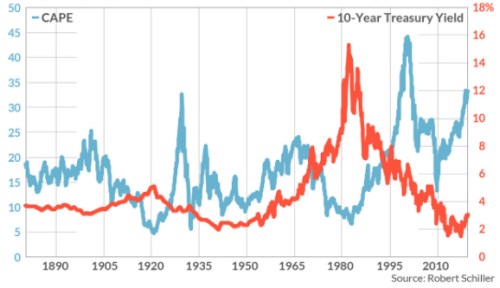

Proti výše uvedenému platí v podstatě jediný argument: Tentokrát je to jinak. O nebezpečnosti tohoto tvrzení toho bylo právem napsáno dost, ale možná je to tentokrát jinak i s tím „tentokrát jinak“. Nabízí se zejména tvrzení, že sazby jsou nyní mimořádně nízko. A na tom něco je: Když bylo CAPE na konci dvacátých let minulého století podobně vysoko jako dnes, výnosy desetiletých vládních obligací se nacházely nad 3 %, zatímco nyní jsou pod 1 %. A na přelomu tisíciletí byly tyto výnosy dokonce nad 4 %.

Zde by ale bylo namístě ještě poukázat na čem všem výše valuací závisí: Na očekávaném růstu zisků a na požadované návratnosti, která je dána bezrizikovými sazbami (výnosy vládních obligací) a rizikovými prémiemi. Výnosy dluhopisů jsou tedy jen jednou z více relevantních proměnných a tudíž není moc překvapivé, že s PE taky nijak zvlášť nekorelují:

Výše uvedený výčet relevantních faktorů pak ukazuje, že nejde ani tak o výnosy samotné, jako o jejich poměr k očekávanému růstu. Výnosy mohou být historicky nízko, ale pokud je očekávaný růst ještě níž, není to prostředí pro akcie nijak zvlášť přívětivé (dvojnásob, pokud jsou ještě poměrně vysoko rizikové prémie). Výnosy naopak nemusí být nijak mimořádně nízko z historického hlediska, ale pokud se nachází znatelně pod očekávaným růstem, je to pro akcie prostředí značně stimulační (dvojnásob pokud jsou nízko i rizikové prémie). A tím se dostáváme k současné situaci.

Sazby a výnosy obligací jsou nízko historicky a trh se navíc zřejmě domnívá, že i relativně k dlouhodobému očekávanému růstu. Je to mimo jiné konstelace, která odpovídá posunu ve strategii Fedu a jeho ochotě pracovat s inflačním cílem skutečně symetricky (nechat inflaci po jejím útlumu po nějakou dobu cíl přestřelovat). Jinak řečeno, Fed nebude v případě svižného boomu šlapat na brzdy tak kvapně, jako dříve. Neumím přesně říci, jaké PE, či CAPE je v takové situaci ještě „férové“, zda nyní jde „jen“ o našponovanost, či už o iracionalitu. Vypovídací/predikční hodnotu druhého grafu a medvědí CAPE argumenty tato myšlenková linka „sazby/růst“ podle mne snižuje (a nejen ona). Ale zase bych neřekl, že ten druhý obrázek je dnes úplně irelevantní.