Stratégové a analytici dovedou být velmi vynalézaví ohledně způsobů, jak posuzovat ceny a valuace akciového trhu. Vedle tradičních poměrů cen akcií k ziskům, či třeba účetním hodnotám vlastního jmění tak můžeme vidět třeba porovnání akciových indexů s cenou zlata, ropy, či kapitalizace trhu k celému produktu. Dnes trochu o jednom takovém vynalézavém grafu a nejlepším světu ze všech akciových světů.

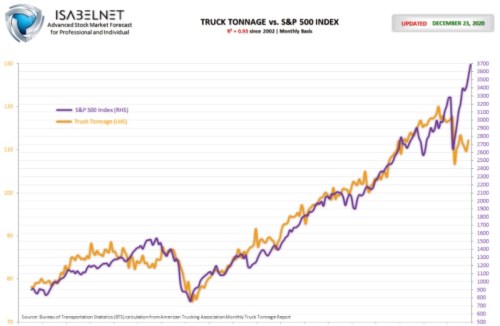

Následující graf porovnává vývoj amerického akciového trhu s vývojem objemu nákladů přepravených po silnici. Korelace je dost slušná, i když ne dokonalá a vidíme to, co v řadě jiných grafů – letošní vývoj akcií se od tohoto měřítka fundamentu (lze-li to tak pojmout) úplně odtrhl:

Zdroj: Twitter

Pokud uvážíme, že rally na akciovém trhu byla nemalý čas tažena zejména technologickými tituly, z nichž pár největších nedávno tvořilo více než pětinu kapitalizace celého indexu, může být ona vysoká korelace vlastně překvapivá. Celkový posun ekonomiky a firemního sektoru od tvrdého (výroba, průmysl, náklady...) k měkkému (služby, obrazovky počítačů...) by tuto korelaci měl asi dost trhat. Můžeme spekulovat o tom, že jí na vysokých hodnotách udržuje jeden z oněch technologických přeborníků – . Ale o to více by zase byla překvapivá ona mezera, či spíše propast rozevírající se letošní rok.

Podobných grafů, kde se „trh odtrhl“ nalezneme více a obvykle bývají vysvětlovány tím, že ceny akcií jsou nyní dány vysokým poměrem cen k ziskům a ten velmi nízkými sazbami. Nic proti, v jádru věci tu podle mne ale hovoříme o tom, jak moc se rýmují vysoké ceny a valuace akcií na straně jedné s budoucí dvojkou „sazby – růst“ (tedy ne pouze sazby). Jde totiž o to, že nízké sazby jsou namístě v prostředí utlumeného (nominálního) růstu, méně pak ale v prostředí ekonomické expanze.

Podle dat Eda Yardeniho by očekávané zisky v indexu SPX měly příští rok meziročně růst o 22 %, v roce 2022 o 16 %. Tedy slušný ziskový boom, zároveň se ale nečeká, že by v dohledné době mělo dojít k růstu sazeb. Příčinou je do značné míry zřejmě i posun ve strategii Fedu, který je podle slov jeho zástupců nyní odhodlán vnímat svůj inflační cíl symetricky. Tedy držet inflaci o něco nad cílem po období, kdy se držela pod cílem.

Pointu toho všeho můžeme shrnout do dvou spojek: „a“ a „nebo“. Běžně jsme spíše zvyklí, že mezi nízkými sazbami a vyšším nacházíme spojku „nebo“. Pro příští rok a možná ještě déle se ale čeká kombinace „a“, která je pro akcie tím nejlepším ze všech světů. K takovému scénáři nejlepších světů konec konců akcie s přestávkami tíhnou už docela dlouho a docela jim to vychází. Tak uvidíme.

A vlastně jsem zapomněl na jednu podstatnou věc, které jsem se věnoval včera – na trhu je také mimořádně velký podíl vysokopovídkových firem (viz Podíl „příběhových“ akcií se blíží roku 2000, ale růst „nyní“ je extrémně vzácný). Tedy firem, jejichž vysoké valuace stojí na vizích a příbězích o tom, co bude za dlouhou řadu let. A pokud někdo třeba věří v dlouhodobý potenciál Tesly, Zoomu, či třeba Chipotle, nemusel by jej vlastně nějaký poměr růstu a sazeb v následujících měsících moc zajímat.