Investoři by měli zvážit přesun směrem do Evropy a ke zdejším bankám, zase hovoří o konci americké investiční dominance a asijské dekádě. Na trh opět míří vlna neziskových firem a americké akcie začaly korelovat více se světovou než s domácí ekonomikou. A ještě více v nových Perlách týdne.

Evropa na řadě: Graham Secker z na Bloomberg Markets hovořil o tom, že zveřejňované výsledky obchodovaných firem jsou za čtvrté čtvrtletí a tudíž neodráží vývoj, který nastal v novém roce, včetně opětovného uzavírání některých ekonomik. I tak jsou ale výsledky povzbudivé, včetně výhledu firem. Evropské společnosti jsou podle stratéga hodně globální a slabost evropské ekonomiky tak vyvažuje lepší vývoj v Asii a v USA. Secker se navíc domnívá, že akciové „momentum“ bude v Asii a Číně slábnout a přesune se do Evropy. Investoři, kteří jsou nadváženi směrem k asijským titulům by tak měli zvážit přesun směrem k Evropě.

Které odvětví je na evropských trzích nejatraktivnější? Secker patří mezi ty, podle nichž to jsou banky. Na jejich atraktivitu prý ukazují poslední čtvrtletní výsledky, k tomu čeká, že jejich zisky letos porostou o 44 %. Banky také poskytují jasnější výhled ohledně dividend a evropské trhy celkově mimo bank nemají hodně odvětví a společností, které by nabízely expozici vůči obracejícímu se cyklu.

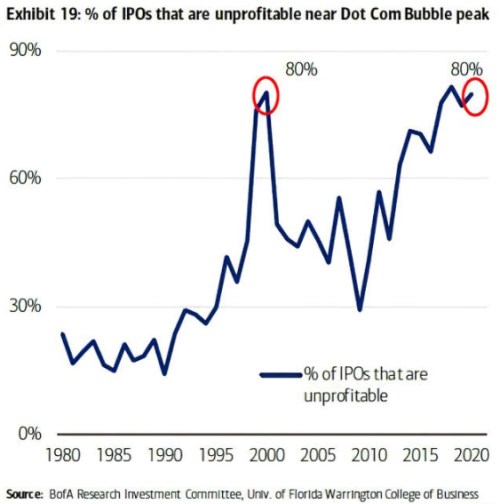

Na burzu bez zisků: BofA v následujícím grafu ukazuje, kolik firem přichází na trh bez toho, aby dosahovaly zisků. V osmdesátých letech se jejich podíl na celkovém počtu primárních úpisů pohyboval zhruba kolem 20 %, stoupat začal od počátku devadesátých let, aby na jejich konci dosáhl rekordu na 80 %. Osm firem z deseti tedy na vrcholu internetové bubliny přicházelo na trh bez toho, aby byly ziskové. Pak se poměr prudce snížil, ale po finanční krizi začal opět růst a nyní se pohybuje opět kolem 80 %:

Zdroj:

Ekonomika musí dohnat trh: Trhy již nějaký čas hýbe výhled na ekonomické oživení a reflaci. Joseph Little z Global Asset Management odpovídal na Yahoo Finance na otázku, zda už tato strategie nevyčerpala svůj potenciál a reflační trade není u konce. Podle jeho názoru jde v tuto chvíli o klíčovou otázku, došlo k růstu řady skupin rizikových aktiv a jejich ceny odráží pozitivní scénáře oživení a vakcinace. Little se tak domnívá, že pro trh bude stále těžší růst a problémem by bylo zhoršení zpráv, které na něj míří.

Little má podle svých slov pozitivní výhled pro následující půlrok, ale pak nevylučuje konsolidaci, pramenící z toho, že ekonomika bude potřebovat čas na to, aby dohnala trh. Na Západě podle stratéga dochází ke zlepšení v oblasti pandemie, hrozí tak zejména zklamání týkající se tempa ekonomického růstu. V základním scénáři Little počítá s postupným oživením, které ale nebude rychlé a může být pro trhy „výzvou“. Fed a ECB indikují, že budou ekonomiku dál podporovat, to samé platí o fiskální politice a to bude trhům pomáhat. Jde tak zejména o to, co bylo zmíněno – zda trhy příliš nepředběhly vývoj v reálné ekonomice a nebudou si muset dát pauzu.

Nepřijde už v únoru korekce? Na tuto otázku stratég odpověděl, že bude záviset zejména na ekonomických datech. Investoři by tak měli být velmi pozorní ohledně těchto dat a také směrem k pandemickému vývoji. Nejvíce stratég nyní podle svých slov věří rizikovějším segmentům dluhopisových trhů. Jmenoval v této souvislosti dluhopisy severoasijských zemí, které jsou podle něj odolné a nabízí atraktivní kombinaci rizika a návratnosti. U akcií by zase mohla být zajímavá jižní Asie.

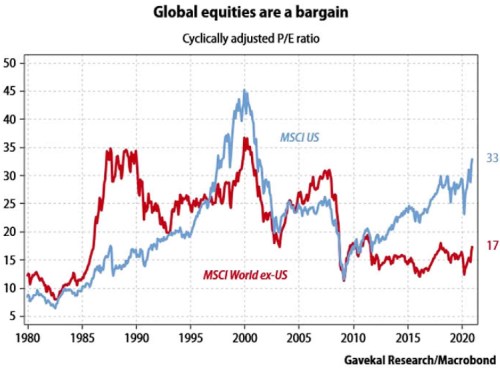

Valuační propast mezi americkým trhem a zbytkem světa: Na atraktivitu akcií mimo USA může ukazovat i následující graf. Gavekal Research v něm porovnává valuace amerického trhu a trhů mezinárodních. Konkrétně jde o vývoj cyklicky upraveného PE, které bere do úvahy zisky posledních let. Podle tohoto PE se valuace amerických akcií po krizi roku 2009 utrhly od valuace mezinárodních trhů. Zatímco jejich PE nyní dosahuje hodnoty 33, kterou lze z historického hlediska považovat za hodně vysokou, PE mezinárodních trhů je na sedmnácti, což je naopak úroveň historicky velmi nízká:

Zdroj:

Asijská dekáda: Karen Ward z Asset Management hovořila na Bloomberg Markets o tom, že „dospívají asijské ekonomiky i tamní kapitálové trhy“. Když například západní firma chtěla před lety investovat v Číně, musela mít potřebné vazby, nyní se situace uvolňuje. K tomu se přidává příběh rostoucí střední třídy a Ward se tak domnívá, že následujících deset let bude „asijskou dekádou“.

Minulých deset let byla naopak zřejmá dominance amerických aktiv, včetně akcií a dolaru. To by se tedy podle strategičky mělo změnit, důvodem je výše uvedené a také rozdíly ve valuacích amerických a asijských aktiv. Ward k tomu dodala, že v následujících 12 – 18 měsících by podle ní měly být atraktivní cyklické sektory, včetně ubytování. K tomu také akcie finančních společností, ale na to se musí napřímit výnosové křivky ve vyspělých zemích. K tomu podle strategičky dojde, příčinou bude jednak fiskální stimulace a to, že „Fed bude muset v určitém bodě snížit nákupy aktiv“.

Americký trh více propojen s globální ekonomikou: BofA srovnává korelaci amerického akciového trhu s vývojem v domácí ekonomice a v ekonomice globální. Podle grafu byla korelace se světovou ekonomikou v devadesátých letech velmi nízká, pak se začala zvedat a po roce 2013 dokonce převyšuje korelaci s ekonomikou americkou.

Zdroj:

u nás doma...

Boom nájemného bydlení: Centrum.cz píše, že „odliv turistů spustil boom nájemního bydlení. Ceny starších bytů už dohání i ty nové“. Portál dodává, že „český trh s bydlením zaznamenal v loňském roce, který ovlivnila pandemie koronaviru, několik trendů. Například rekordní množství Čechů zamířilo do nájmů.“

Tyto informace vyplývají z analýzy společnosti Bezrealitky. Podle ní se také pražské byty z druhé ruky poprvé ve své ceně přehouply nad 100 tisíc korun za metr čtvereční. Developery deklarovaná cena novostaveb v Praze se přitom pohybovala těsně pod hranicí 108 tisíc za metr čtvereční a starší byt v metropoli byl tedy na sklonku roku o pouhých šest procent levnější než byt v novostavbě. Příklon k nájmům pak prý výrazně podpořila stagnace nájemních cen.

Krajina potřebuje promrznout: Seznam.cz píše, že podle klimatologa Radima Tolasze „se zatím nejnižší zaznamenaná teplota v České republice datuje už více jak 90 let zpátky. Bylo to 11. února 1929 na stanici Státního ústavu meteorologického v Litvínovicích u Českých Budějovic, kde naměřili teplotu -42,2 stupňů Celsia“.

Klimatolog dodal, že „pokud je v nížinách teplota zhruba -10, tak to pro únor nejsou nijak extrémní hodnoty. Takové hodnoty bychom měli zaznamenávat v každém únoru... únor ve střední Evropě by měl být nejchladnější měsíc roku a měli bychom každoročně měřit teploty okolo -20 stupňů Celsia po dobu několika dní nebo několikrát za sebou. Tak tomu běžně bývalo ve dvacátém století a v posledních letech už je to mimořádné ... na většině republiky, kde je to -10 až -15, tak je to pro únor zcela přirozené a normální. Dokonce bych řekl, že krajina potřebuje, aby na pár dní takto promrzla“.