Trochu zanedbávaným dílem skládanky dalšího vývoje na trhu bývá riziková prémie akcií. V dnešním pohledu na aktuální dění na akciích bych se jí proto rád opět trochu věnoval. K tomu přidám pohled na současné „rotační“ dění.

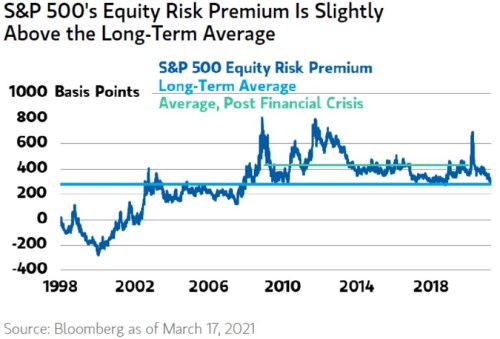

1 . Prémie stále nad průměrem: Pokud mají být valuace akcií stále vysoko, musí být přívětivý poměr sazeb a tempa růstu ekonomiky a zisků. Přesněji řečeno ne sazeb, ale požadované návratnosti, složené z bezrizikových sazeb a rizikové prémie trhu. O ní se nehovoří ani zdaleka tak často, jako o růstu a sazbách, já na ní občas poukazuji a dnes bych tak rád učinil s pomocí následujícího grafu:

Zdroj: Twitter

Minulý týden jsem tu o rizikových prémiích akcií psal v „Trh v roce 2022“. Odhady tam z hlediska dalšího vývoje vyznívaly příznivěji, protože podle nich se prémie pohybuje znatelně nad historickými standardy, včetně toho z období po krizi roku 2008. Výše uvedené odhady ukazují, že jsme jen mírně nad dlouhodobým průměrem (a pod pokrizovým standardem). Takže prostor pro pokles prémií a udržení vysokých násobků by podle něj měl být menší. Komplikace je mimo jiné v tom, jak se přímo nepozorovatelné prémie počítají a právě metodologie odhadů dělá z této proměnné ještě větší otazník, než očekávané sazby a růst.

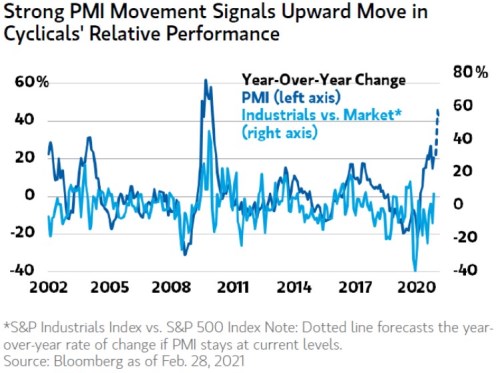

2 . Směr cyklické tituly: Druhý dnešní graf popisuje vývoj PMI na straně jedné a výkony akcií průmyslových firem (relativně k trhu) na straně druhé. Je celkem intuitivní, že tyto výkony by měly u tohoto cyklického sektoru jít podobným směrem, jako PMI. Graf to potvrzuje a ohledně dalšího vývoje naznačuje, že cyklické tituly mají ještě růstový prostor:

Zdroj: Twitter

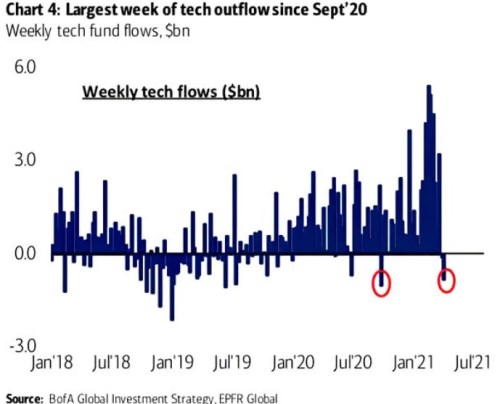

3 . Odliv od technologií. Poslední graf souvisí s předchozím, protože ukazuje příliv a odliv peněz z technologického sektoru:

Zdroj: Twitter

Technologie byly obecně sektorem, který odolával, či dokonce těžil z pandemického vývoje. Když se začaly objevovat známky zlepšení a to i na straně ekonomiky, začalo se hovořit o rotaci od technologií směrem jinam, včetně výše zmíněných cyklických firem. V druhé polovině minulého roku sem tak teklo stále méně peněz, pak přišlo opětovné zesílení zájmu, ale za poslední týden odteklo z technologií dokonce nejvíce peněz od konce září.

Minulý týden jsme tu mohli vidět graf, který srovnával ISM s pohybem celého trhu (připomínám níže). Podle něj se ISM nad šedesáti, tedy indikace silné expanze, pojí s nevalnou návratností akciového trhu v následujících měsících. Pokud bychom to volně spojili s výše uvedeným, tak dostaneme relativně klidnou hladinu se značným pohybem pod ní.