predikuje, že ceny ropy by se měly do konce roku poněkud snížit, pak by ale měly opět nabrat rostoucí trend a do konce roku 2022 by se měly dostat na úrovně kolem 100 dolarů (viz i poslední Perly týdne). Pictet v souvislosti s cenami ropy hovoří o „hranici bolesti“ a na jeho úvahu se pár poznámkami podíváme.

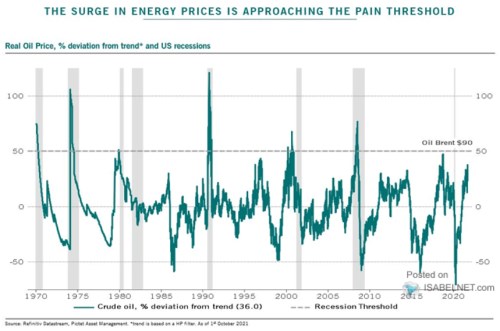

Následující obrázek ukazuje vývoj cen ropy, konkrétně jejich odchylku od trendu. K tomu jsou na časové ose vyznačena období recese. Pointa je celkem jasná – před recesí má ropa tendenci prudce růst (relativně k onomu blíže nespecifikovanému trendu). A během recese zase prudce korigovat. V duchu popsané korelace, neřkuli kauzality pak Pictet poukazuje na to, že ceny ropy se opět blíží oné hranici bolesti, po jejímž překročení v minulosti nastávala recese.

Zdroj: Twitter

Před časem jsem tu poukazoval na to, co bych zkráceně nazval PoPo. Tedy posedlostí pohromami a jejich projekcemi. Její intenzita, zdá se mi, nabrala na síle a docela se tak vyhýbám k tomu, abych k ní bez nějakého smyslu přispíval. Výše uvedený graf se také nese v duchu toho, „co by se také mohlo pokazit“, ale ukazuji jej proto, abych poukázal na dvě věci. Za prvé, připadá mi, že ve skutečnosti jsme podle grafu stále docela znatelně pod nějakou kritickou hranicí recese. A za druhé – v případě tohoto grafu je dost dobře možné, že platí ono jinak ošemetné „tentokrát je to jinak“. Proč?

Americká ekonomika byla po dlouhá desetiletí čistým konzumentem ropy, a ne malým. Jinak řečeno, to, co si sama vytěžila, ani zdaleka nepokrývalo její spotřebu. Pokud tedy ceny ropy na světových trzích rostly, pro USA to představovalo negativní nákladový – nabídkový šok. S rozvojem těžby z břidlic a různých alternativ se ale reakce americké ekonomiky na pohyb cen ropy mění.

Nižší ceny ropy totiž vedou k útlumu těžby v americkém ropném sektoru, poklesu investic, popřípadě zaměstnanosti, a to se následně přelévá do celé ekonomiky. Rostoucí ceny ropy mají opačný efekt. A ve výsledku se, myslím, dá úspěšně pochybovat minimálně o tom, že by ona kritická hranice byla tak nízko jako v minulosti. A dost dobře i o samotném směru působení cen ropy na americké hospodářství. Ve výsledku by tak graf byl pro USA zprávou typu „co by také všechno mohlo být lepší“. Něco jiného by ale platilo třeba v Evropě.

Komoditám a s nimi souvisejícím tématům se tu i já poslední dobou z evidentních důvodů věnuji více než dříve. Řadou z nich se prolíná příběh sílící poptávky s nabídkou poznamenanou předchozími slabšími investicemi. A/nebo příběh silné poptávky živené i obavami z budoucího nedostatku, roztáčejícími sebenaplňující se proroctví. Pamatujete ještě na toaletní horečku?

Zdroj: Statista