Se třemi tipy pro kontrariány přichází ve své nové analýze Morningstar a my je dnes trochu rozvedeme. Jde o Čínu, akcie malých firem a utilit.

1. Čína: Prvním typem má být Čína, které jsem se tu shodou okolností tento týden již trochu věnoval. Ona myšlenka na kontrariánství je tu zřejmá – někdo považuje tuto zemi kvůli prudkému obratu ve vládní/regulační politice za neinvestovatelnou, jiného může lákat cenová a valuační korekce s tím, že již představuje nákupní příležitost. Nikdo přitom asi neví, jak moc ještě bude vláda tlačit na vybraná odvětví a utahovat šrouby, či jak moc se ještě projeví turbulence v realitním sektoru na celkovém ekonomickém prostředí.

Nějaké valuační nástroje nám v podobných turbulentních dobách, kdy probíhají hlubší změny v systému, přitom moc nepomohou. Vezměme si jednoduchý příklad: Máme nějakou akcii, která vyplácí dividendu 10 renminbi ročně, čeká se u ní 3% růst a požadovaná návratnost dosahuje 10 %. Hodnota takové akcie je 10 / (10 % - 3 %), tedy 143 renminbi.

Nyní se dozvíme, že vláda výrazně zpřísňuje regulaci v tomto odvětví, což má dopad jednak na očekávaný růst a také na riziko. Pokud bychom první snížili o jeden procentní bod a rizikovou prémií (a sní požadovanou návratnost) zvýšili o jeden procentní bod, hodnota akcie je 10 / (11 % - 2 %), tedy 111 renminbi. Pokud bychom pracovali jen se změnami ve výši 0,5 procentního bodu, hodnota bude 125 renminbi.

Nějak rozumně odhadnout odhadované růsty a rizikové prémie v dobách usazených může být oříškem, ale v dobách oněch hlubších změn jde vyloženě jen o scénářové cvičení „co by, kdyby“. I to může mít svou hodnotu, ale nějak spolehlivě rozlišit kontrariánskou příležitost od kontrariánské pasti nedovede. Každopádně Morningstar se na jednu stranu domnívá, že změny v regulaci v Číně nejsou u konce, na druhou stranu míní, že dopad na „dlouhodobé valuace“ již nebude znatelný.

2. Utility: Druhým tipem pro kontrariány od Morningstar jsou utility s tím, že tento sektor bude pod tlakem daným souběhem vyšší inflace a regulace. Konkrétně by prý i na základě historických zkušeností mohlo dojít k tomu, že současný růst cen vstupů nebude dostatečně reflektován regulátorem – ten utilitám nepovolí jej plně promítnout do svých koncových cen a jejich ziskovost bude tudíž trpět. K tomu se přidávají relativně vysoké valuace.

Atraktivitu tohoto odvětví ale podle Morningstar zvyšují silné rozvahy zdejších firem, atraktivní dividendový výnos relativně k výnosům obligacím a i dlouhodobý příběh. Tedy konkrétně role, kterou by utility měly hrát v posunu k obnovitelným energiím.

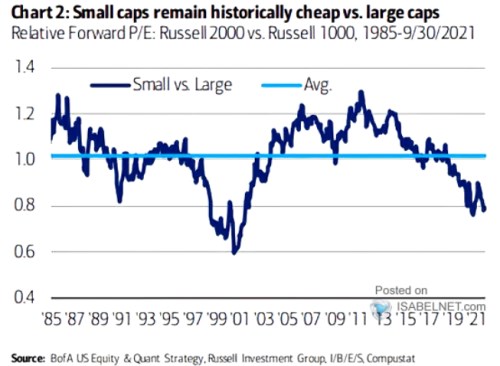

3. Akcie menších růstových firem: Posledním kandidátem na zajímavou kontrariánskou sázku mají být akcie menších růstových firem. O malých firmách obecně se již řadu měsíců hovoří v rámci různých rotací a například nedávná analýza od Arnott Research hovoří o tom, že v následujících letech by si měly vést výrazně lépe než akcie velkých firem. Významným argumentem tu má být i relativní valuace. Já tu mohu nabídnout následující graf, o který se s námi dělí BofA a který popisuje právě relativní valuace menších a větších firem:

Zdroj:

Jak jsem uvedl, Morningstar hovoří konkrétně o akciích menších růstových firem, ale k nějakému velkému vysvětlování se v tomto případě nepouští. Uvedený graf ukazuje, že menší společnosti jsou nyní v relativním vyjádření skutečně levné.