Pokud uvažujeme o tom, jak by se na relativně efektivním trhu daly realizovat zisky více než odpovídající riziku, mohou se nabízet akcie malých firem. Čistě proto, že tu je analyticky a investičně méně našlapáno, tudíž by tu alespoň teoreticky mohlo existovat více nevyužitých příležitostí. K tomu se dá uvažovat o tom, že menší firmy jsou rizikovější a tudíž v delším období nabízí vyšší návratnost jako kompenzaci za toto riziko. Jde přitom o dvě odlišné věci – v prvním případě hovoříme o neefektivitě trhu, která nabízí cenu nižší než hodnotu, v druhém o efektivním trhu, kde cena odpovídá hodnotě a obě odráží vyšší riziko. Dnes pár souvisejících poznámek včetně cyklického a rotačního pohledu na akcie menších firem.

1. Cyklus a malé společnosti: Předevčírem jsem tu přemítal nad tím „Ve které fázi cyklu se nachází americká ekonomika a co to implikuje pro akcie“. Jak je to v tomto ohledu s akciemi malých firem? V roce 2010 byla zveřejněna studie „The Behaviour of Small Cap vs. Large Cap Stocks in Recessions and Recoveries: Empirical Evidence for the United States and Canada“ ve které Lorne N. Switzer zkoumal právě cyklické chování akcií menších firem. Zjistit, že tento segment trhu si vede lépe, než velké firmy v roce poté, co ekonomika dosáhla svého dna.

Naopak akcie velkých firem získávají náskok v době, kdy se cyklus pohybuje kolem svého vrcholu. Studie se také mimochodem zaměřila na téma vyšší rizikovosti menších firem (viz výše). Ta podle jejích závěrů pramení z vyššího rizika defaultu. Ve zmíněném článku z předvčerejška jsme se přitom zabývali tezí, podle které nyní americká ekonomika vstupuje do střední fáze cyklu. V kontextu předchozího odstavce by to znamenalo, že akcie menších firem mají za sebou období, kdy si historicky obvykle vedou lépe a vstupují do období, kdy nad nimi velké firmy naopak začínají mít náskok.

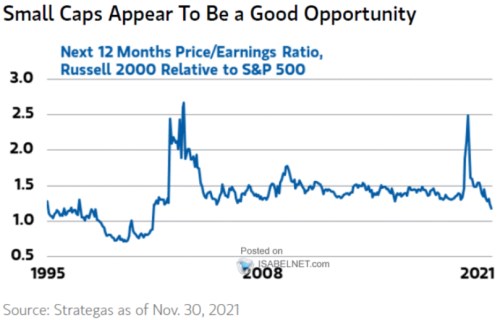

2. Valuace malých firem: Tak nějak proti tomu všemu bychom ale mohli namítnout, že jde zase o nějaké pokusy o časování trhu, jenž je věcí prchlivou, neřkuli zrádnou. Lepší by snad mohl být pohled na fundament jednotlivých firem a obě věci (fundament a cyklus) trochu kombinuje následujícíc graf. Jde o porovnání valuací akcií malých firem s valuacemi firem velkých:

Zdroj: Twitter

Takto pojaté valuační (nebo spíše naceňovací) srovnání ukazuje někdy od roku 2005 docela pozoruhodnou stabilitu poměru PE malých k PE velkých. Poměr má totiž tendenci narážet na hodnotu kolem 1,5 a odrážet se cca od 1,3. Jinak řečeno, poměr cen a zisků má u malých firem již asi 15 let tendenci fluktuoval kolem 1,4 násobku tohoto poměru u firem velkých. To má v sobě jednoduchou informaci: Pokud souhlasíme s tím, že menší firmy jsou rizikovější, než ty velké, mají jako celek výrazně vyšší růstový výhled, který na úrovni PE dokáže více než vyvážit onu rizikovost.

3. Vrchol cyklu a citlivost na sazby: Onen výrazně lepší/vyšší růstový výhled by nás pak mohl ponoukat k přirovnání k velkým růstovým firmám, které bývají citlivější na pohyby sazeb. Citlivější na ně je konkrétně současná hodnota jejich očekávaného toku hotovosti/dividend, protože pomyslné centrum těchto dividend je posunuto více do budoucnosti. S ohledem na výše uvedené by tedy to samé mělo platit i o akciích menších firem. A celkově by se to rýmovalo s jejich zaostáváním za většími firmami v době vrcholení cyklu, tedy v době , kdy je růst sazeb na spadnutí, či již spadnul.

Co se nám ale hrubě nerýmuje je výše uvedená a k malým firmám ne tolik povzbudivá „historicko - cyklická“ úvahová linka a to, co implikuje a tvrdí výše uvedený graf. Podle něj se totiž relativní PE menších firem dostalo pod onu odrazovou hodnotu 1,3. A v souladu s tím tvrdí název grafu, že akcie malých se zdají být dobrou příležitostí.