Letošní změna vítězů a poražených vdechla nový život hodnotovým akciím. Jenže kromě levných valuací je tato strategie známá také svým dlouhým seznamem falešných startů. Říct, zda tomu bude tentokrát jinak, je příliš brzy. Ale již nyní je jasné, že tato rotace k hodnotovým titulům, která je nejrychlejší od finanční krize, postrádá jednu důležitou složku - zisk.

Očekává se, že růst zisku v hodnotové skupině akcií, která je více navázaná na sílu ekonomiky, bude v každém z příštích čtyř čtvrtletí zaostávat za růstem jejích růstových protějšků. To alespoň ukazují údaje agentury Bloomberg Intelligence.

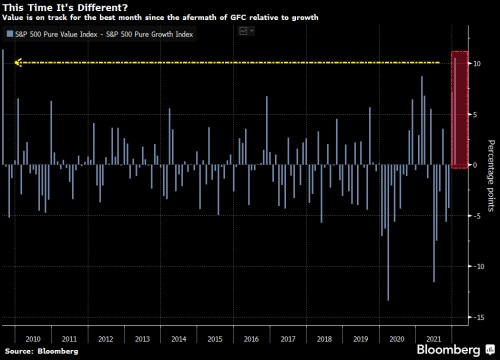

Posun Fedu k rychlejšímu zpřísnění měnové politiky vyvolal v úrokových sazbách skok a podnítil rotaci do hodnotových akcií, které bývají cykličtější. Růstové společnosti, které v tomto typu prostředí ztrácejí svůj lesk, mívají horší výkon. To dokládá i letošní krvavá lázeň u drahých technologických akciích, která přinesla indexu S&P Pure Value Index nejlepší měsíc od roku 2009 ve srovnání s jeho růstovým protějškem.

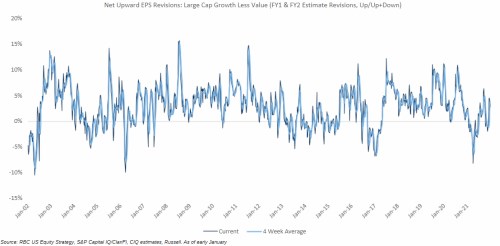

Přesto se loňský rok zdál být pro hodnotové akcie jednodušší. Přízrak návratu ekonomiky k normálu spustil cyklus navyšování výhledu zisků, díky němuž více analytiků zlepšilo své výhledy ve prospěch hodnoty oproti růstu. To následně loni touto dobou podpořilo rally na hodnotových akcií. Časem ale tento náskok vyprchal a pilíř zisků, který jej podporoval, se ještě nedostavil. Mezi analytiky, kteří revidují své výhledy zisku, je čistý upgrade prognóz (neboli mezera mezi rostoucími a klesajícími výhledy) opět vyšší u růstových akcií než u těch hodnotových, ukazují data sestavená RBC Capital Markets.

Rotace do hodnoty by nicméně podle Lori Calvasiny, vedoucí akciové strategie RBC Capital Markets pro USA, mohla mít více prostoru pro růst, ale jen krátkodobě. "Pokud se zvýšení sazeb Fedem přesune už na březen, mohla by skončit dříve, než jsme původně očekávali."

Právě životnost obratu na hodnotových akciích se v poslední době stala jádrem debat. Pro stratégy , včetně Emmanuela Caua, je nacenění jestřábějšího Fedu v tomto okamžiku z velké části již v trhu, což znamená, že rotace z rychle rostoucích akcií do hodnoty se prozatím pozastavila. Marko Kolanovic z Chase, neúnavný býk na hodnotových akciích, tento styl i nadále upřednostňuje.

Zdroj: Bloomberg