Po letech extrémně nízkých sazeb představuje konec levných peněz pro mnoho společností zdroj stresu, a to zejména pro ty se slabými rozvahami. Podle stratégů jsou tyto firmy „zranitelné“ vůči konci kvantitativního uvolňování ECB. O jaké akcie se jedná?

Stratégové z používají k měření síly rozvahy Altmanovo Z a na jeho základě vytvořili koš akcií, které považují za finančně nejslabší. Ten zahrnuje AMS-Osram, , TeamViewer, Valeo, a IAG. A také obsahuje vysoce zadlužené firmy jako , Snam, Enagas a Acciona, ale už ne italský , jehož akcie tento týden klesly po snížení ratingu od agentury Fitch.

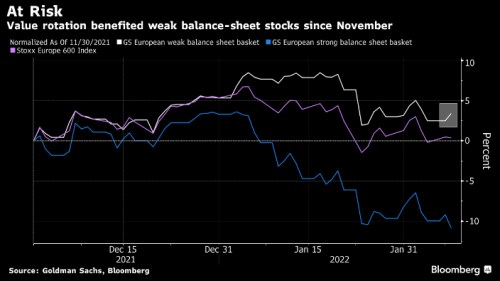

Sharon Bell z dodává, že i když jsou slabé bilance těchto firem znepokojivé, „jsme si vědomi toho, že tyto společnosti jsou také hodnotovými jmény, což může působit jako protisíla, pokud bude rotace do hodnoty pokračovat.“

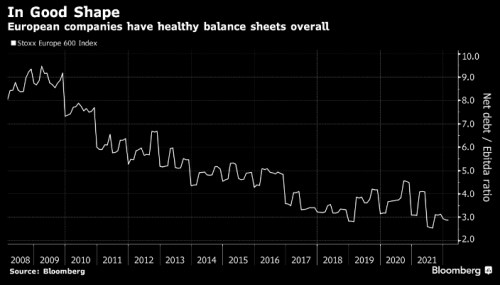

Stratég UBS Nick Nelson s ní souhlasí a říká, že dokud bude růst ekonomiky nadprůměrný, mohou akcie s pákovým efektem i nadále dosahovat lepších výsledků, přičemž polštář jim poskytují nižší valuace. U těch, které mají valuace relativně vyšší, je „pravděpodobnější, že nyní budou pod tlakem normalizace měnové politiky a rostoucích sazeb,“ pokračuje Nelson s tím, že korporátní páka je stále pod úrovní pandemie.

Ukončení kvantitativního uvolňování ECB očekávají ekonomové UBS v srpnu a následně počítají se dvěma zvýšeními sazeb - letos a dalším v roce 2023. Přestože některé společnosti mohou začít brzy pociťovat vyšší náklady na financování, dopad na akciové trhy zůstane prozatím utlumený. Prvotní navýšení sazeb ECB pravděpodobně neovlivní náklady na financování dluhu nefinančních společností vzhledem k tomu, že kratší splatnost má v současnosti méně než 1 % jejich celkových dluhových cenných papírů, říkají stratégové UBS.

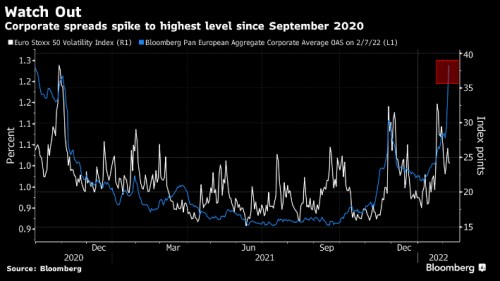

A přestože firemní spready právě vzrostly na nejvyšší hodnotu od září 2020, zůstávají v souladu s desetiletým průměrem na úrovni přibližně 1,3 %.

Zdroj: Bloomberg