Včera jsem poukazoval na určité známky ekonomického zpomalení přicházejícího do americké ekonomiky. Mohl jsem dodat, že to ani zdaleka automaticky neznamená recesi. A určité zpomalení a přiblížení se potenciálu (směrem seshora) je dokonce žádoucí. Naznačuje na něj přitom i plošší výnosová křivka. Před časem jsem tu psal o tom, jak si v minulosti vedla aktiva během cyklu zvedání sazeb, nyní se podíváme právě na výkony různých aktiv při plné inverzi výnosové křivky. Tedy stavu, kdy se výnosy dlouhodobých obligací dostanou pod výnosy krátkodobých.

Inverze křivky bývá historicky často známkou ochlazování ekonomické aktivity: Výnosy dlouhodobějších obligací se kvůli horšímu výhledu dostávají pod výnosy krátkodobé, které někdy bývají naopak tlačeny nahoru centrální bankou. K takovému učebnicovému vývoji dochází i nyní a například David Rosenberg míní, že nakonec se křivka skutečně překlopí. K tomu ekonom na stránkách The Financial Post dává přehled historických výkonů aktiv v době, kdy k inverzi křivky došlo:

Poté, co se výnosy desetiletých amerických obligací dostaly pod výnosy dvouletých, dosáhla roční návratnost celého amerického akciového trhu (index SPX) v průměru 11 %. Téměř 14 % získal sektor zboží běžné spotřeby, zdravotní péče více než 16 %. Komunikace 15,5 %, utility ale jen 9,5 %. Nejhůře si vedly technologie s 9,5 % a stejně na tom je zboží dlouhodobé spotřeby. Vidíme tu tedy určitou známku, že lépe jsou na tom sektory defenzivní, hůře cyklické, ale inverze křivky nepřináší oslabení trhu, neřkuli jeho kolaps.

Co podle analýzy pana Rosenberga trpí, jsou komodity jako celek, které ztrácí 3,4 %. Ropa ale roste a zlato také. Dolar pak posiluje o 2,3 %, K tomu bych dodal, že se toto chování dolaru tématicky rýmuje s oslabujícími komoditami. A také s rostoucími krátkodobými sazbami a na první pohled i s tím, že inverze křivky obvykle přináší, či doprovází posun k averzi k riziku a vyhledávání bezpečných přístavů.

Trochu paradoxní ale bývá situace, kdy si zbytek světové ekonomiky nevede tak zle a chladnoucí americká ekonomika i přesto vyvolá hon za bezpečnými přístavy. A tudíž příklon k dolaru, který je ale právě měnou této ekonomiky. Zajímavé pak je, že korporátní obligace prochází po inverzi křivky podle dat pana Rosenberga růstem, ale vládní obligace trpí. A znatelně.

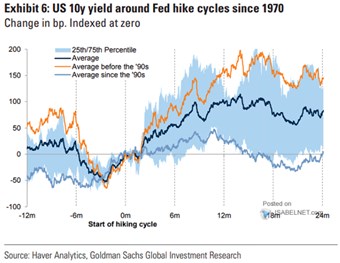

V něčem to tedy připomíná obrázek, jaký historie kreslí během cyklu růstu sazeb (který se může, ale nemusí krýt s plošší, či dokonce inverzní křivkou). I u počátku zvedání sazeb se minimálně nějaký čas neděje na akciových trzích nic dramatického, spíše mají tendenci k růstu. Následující graf připomíná chování dluhopisů před a po zvednutí sazeb: Jejich ceny klesají/výnosy rostou, ale od devadesátek je tento efekt mnohem menší a krátkodobější:

Zdroj: Twitter

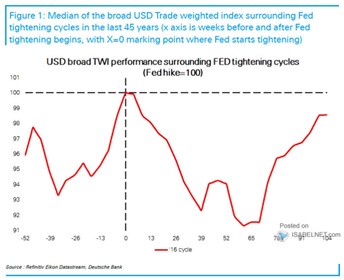

Dolar ale má tendenci hned po zvednutí sazeb ztrácet předchozí zisky, takže zde je rozdíl od inverze křivky znatelný:

Zdroj: Twitter

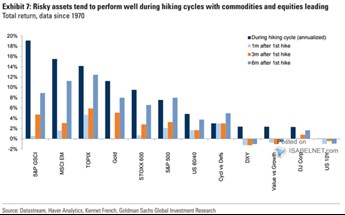

A jak ukazuje poslední připomínka, začátek cyklu zvedání sazeb je velmi přívětivý pro komodity, což je opačný efekt, než u inverze křivky:

Zdroj: Twitter

Pokud by se tedy hned míchala inverze křivky se začátkem cyklu zvedání sazeb, historie poskytuje jednoznačnější vodítko jen u akcií. Jenže ona by pak byla spíše otázka, zda by tato inverze nebyla také hned koncem cyklu zvedání sazeb.