Pravděpodobnost recese je v USA velmi nízká. Na Bloombergu to tvrdila Kelsey Berro z Asset Management, která má na starosti dluhopisové investice v této společnosti. Její slova byla reakcí na vývoj sklonu výnosové křivky, která se dostala do inverze, a to v minulosti bývalo indikátorem blížící se recese. Proč si tato portfolio manažerka myslí, že nyní je recese nepravděpodobná a jaký je její pohled na další vývoj na trzích a v ekonomice?

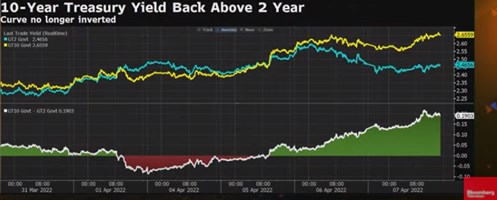

Následující graf ukazuje vývoj výnosů desetiletých vládních dluhopisů v USA a vývoj výnosů obligací dvouletých. Ty převýšily výnosy dlouhodobějších dluhopisů na počátku dubna, následně se ale opět dostaly pod ně a výnosová křivka se tak dostala z inverze:

Zdroj: Youtube, Bloomberg

Portfolio manažerka se domnívá, že nyní je pravděpodobnost recese „neuvěřitelně nízko“. Mimo jiné ji k tomuto názoru vede vývoj na trhu práce, kde stále dochází k rychlému poklesu nezaměstnanosti.

Historie ukazuje, že pokud nezaměstnanost klesá podobným tempem, pravděpodobnost recese zůstává velmi nízká. Nic na tom nezmění ani výnosová křivka ovlivněná tím, že Fed zvedá sazby směrem k neutrálním. Co mzdová inflace? Na tuto otázku expertka připomněla, že během oživení po finanční krizi nedošlo k výraznějšímu zvyšování mezd. Došlo k tomu až na konci cyklu. Nyní je situace jiná, ale mzdový růst, který se vyrovná inflaci, je patrný zejména u lidí s nejnižšími příjmy.

Jak vidí investorka současný růst výnosů a pokles cen u amerických obligací? Berro míní, že tento vývoj je umožněn tím, co se děje globálně. I v Evropě či třeba v Austrálii se podle ní totiž ukazují známky obratu v monetární politice nebo razantnějšího utahování. To se promítá do globální poptávky po amerických dluhopisech. Berro míní, že prodeje tu jsou proto „udržitelnější“.

Jinak řečeno, změna monetární politiky je na globální úrovni „koordinovaná“. Nicméně obrázek není jednolitý, stále existují země, kde centrální banka uvolňuje nebo se nevrací k utahování. Příkladem může být Čína. Na straně druhé jsou centrální banky, které utahují agresivně, zde mohou být příkladem některé východoevropské země, kde centrální banky ještě ani nesignalizují, že by se blížil konec utahování.

Zdroj: Bloomberg