Úvahy o přechodných inflačních tlacích již vyletěly oknem, ale já se domnívám, že částečně skutečně přechodné jsou a ukazují to i poslední data. Pro Bloomberg to uvedl David Kelly z Asset Management, který v této souvislosti upozornil třeba na klesající ceny paliv či letenek. K tomu je zřejmé, že dochází k utlumení ekonomické aktivity a to vše se projevuje na inflaci. Je tak možné, že sazby budou na svém vrcholu níž, než se doposud čekalo, a to by podle experta mělo pomáhat akciovému trhu.

Kelly připomněl, že za současnou inflací stojí i faktory, které budou působit delší dobu. Patří mezi ně třeba mzdy či nájmy. Nicméně celkový vývoj ukazuje, že „není třeba posílat ekonomiku do recese“. V srpnu přijdou podle investora opět dobrá inflační data, která budou ukazovat na zpomalující inflační tlaky. To by se mělo projevit na akciovém trhu, protože právě téma inflace jej doposud brzdilo.

Investor míní, že Fed může zvednout sazby o 50 bazických bodů v září a pak o 25 bazických bodů. Není si ale jistý tím, že k dalšímu růstu sazeb by mělo dojít v prosinci. Sazby by tak mohly dosáhnout vrcholu mezi 3 – 3,25 %. Výnosy desetiletých vládních dluhopisů by se nemusely od krátkodobých sazeb moc lišit. Pro akcie je to nadále dobré prostředí, protože z historického hlediska by stále šlo o prostředí nízkých sazeb.

Bloomberg uvedl, že považuje možný prudký pokles inflace za něco, co by poškodilo ziskové marže firemního sektoru. Kelly míní, že pokud by došlo například k poklesu cen energií, projevilo by se to skutečně na ziskovosti sektoru. Problémem firemního sektoru jsou ale nyní rostoucí mzdové tlaky, a pokud by inflace ochladla, firmám jako celku by to prospělo. Jinak řečeno, nižší inflace by z dlouhodobějšího hlediska naopak společnostem pomohla udržet si jejich marže, protože by eliminovala mzdové tlaky.

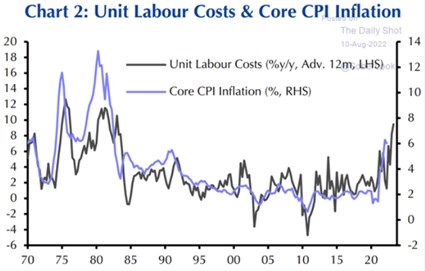

Následující graf ukazuje vývoj jádrové inflace v USA a porovnává jej s jednotkovými náklady práce (náklady práce upravenými o produktivitu).

Zdroj: , Sober Look

Meziroční růst nákladů práce se v USA podle grafu zvedá spolu s vyšší jádrovou inflací, tempo jejich růst se nyní pohybuje u 10 %.

(Zdroj: Bloomberg)