Během primárního úpisu akcií IPO si firmy říkají o peníze investorům, odkupy jsou jednou z forem vracení peněz investorům. Jak se tyto dvě aktivity firemního sektoru typicky vyvíjí během cyklu? A co současná atypická propast?

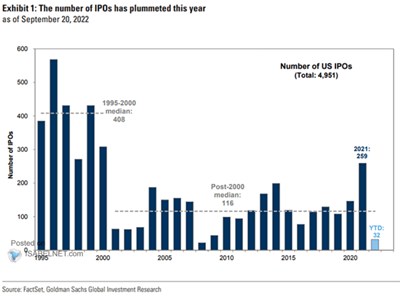

Jak vidíme z následujícího obrázku, IPO jsou v zásadě cyklické. Ukazuje to mimo jiné propad během prasknutí techno bubliny, během finanční krize, či ziskové recese let 2015/2016. Rok 2020 i přes prudkou finanční i ekonomickou korekci IPO neomezil, naopak. Dá se to ale asi lehce vysvětlit tím, jak rychle přišla stimulace ze všech stran a jak rychle se trhy otřepaly:

Zdroj: Twitter

Pokud bychom podle dění na poli IPO posuzovali vývoj v roce letošním, zdálo by se, že na akciích to musí vypadat skoro jako v roce 2008. Letos totiž proběhlo jen 32 primárních úpisů, což je minimálně od poloviny devadesátých let druhá nejnižší hodnota (a do konce roku se číslo asi nijak dramaticky nezvedne).

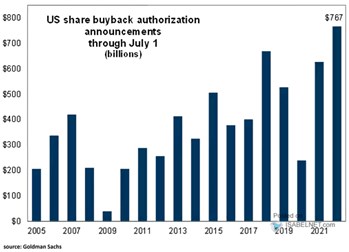

Druhý graf ukazuje vývoj odkupů. U nich je také zřejmá cykličnost, dokonce se propadly i v roce 2020. Velký rozdíl od IPO ale vidíme hlavně v roce letošním. Schválené odkupy se totiž již v polovině roku dostaly na rekordní objem:

Zdroj: Twitter

Firmy by teoreticky měly na trhu nabízet své akcie na prodej ve chvíli, kdy je trh nahoře a valuace se nachází vysoko. O odkupy by se naopak měly snažit v době, kdy je trh nízko a ceny se nachází pod odhady fundamentálních hodnot. Pak totiž ti, kteří ve firmě zůstávají, dostávají část hodnoty od těch, kteří akcie prodají. Do letošního roku ale šly IPO a odkupy několika cykly zhruba podobně: Pokud se ekonomice a trhům vede dobře, obojí vzkvétalo, útlum ekonomiky a trhů má opačný efekt. U IPO je to intuitivní. U odkupů, zdá se, rozhoduje hlavně to, kolik mají firmy vnitřně generovaných zdrojů (chovají se pak během cyklu opačně, než bylo naznačeno výše). Na poměr cena/hodnota se tu možná tolik nehledí.

Proč je letošní rok najednou u obou rozdílný? IPO trpí, protože ekonomika a trhy slábnou. O nové akcie není zájem ze strany investorů a menší a mladší firmy mohou také krotit své plány na expanzi, alespoň na cyklické rovině. Ale odkupům se vede dobře, protože fundament firem větších a zavedených a jejich schopnost generovat hotovost jsou silné.

Mohlo by se dokonce zdát, že u odkupů jde o ideální kombinaci: Silný fundament umožňuje firmám kupovat akcie v době, kdy trh koriguje, či stagnuje. Tj. firmy učebnicově skupují akcie v době nízkých cen. Jenže jak tu občas poukazuji, u trhu jako celku se alespoň na rovině PE nedá říci, že by valuace byly nějak historicky nízko. Ale nejde samozřejmě o extrémy, kterých dosahovalo v předchozích letech. Historicky levné jsou třeba akcie malých firem (vztah k IPO se nabízí – viz výše).