S otevíráním čínské ekonomiky se hovoří o tom, jaký může mít dopad na ekonomickou aktivitu v západních zemích a také na inflaci. Zde se poukazuje zejména na čínský vliv na ceny komodit. Jemu se v jedné ze svých posledních analýz věnuje i Natixis. Citlivost cen komodit na čínský růst je podle něj těžké měřit, protože země vyvážející komodity reagují na změny v čínské poptávce i změnami v produkovaném množství komodit. I přesto ale Natixis s odhady citlivost cen přišel. Co ukazují?

Natixis v první řadě tvrdí, že čínský růst se nevrátí k vysokým hodnotám pozorovaným před několika lety. Příčinou je podle ekonomů banky jednak demografický vývoj, ale také dlouhodobá krize na realitním trhu a s ní související tenze v celé ekonomice. Dlouhodobý potenciální růst pak odhadují na 2 – 2,5 %, ale nyní může tempo růstu cyklicky dosáhnout vyšších hodnot. Mimo jiné kvůli tomu, že se část mladší populace bude vracet do pracovní síly.

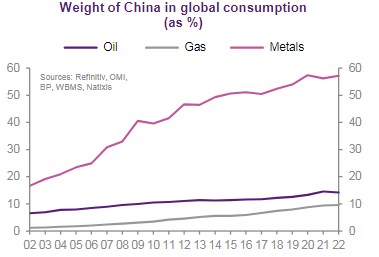

Pokud tedy dojde k rychlému růstu čínského hospodářství, může to znamenat i prudké zvýšení cen komodit? Na takový vývoj by napovídal vysoký podíl Číny na spotřebě významných komodit – viz následující graf s podíly na ropném trhu, trhu se zemním plynem a průmyslovými kovy. U nich Čína dosahuje téměř 60 % podílu na globálním trhu:

Natixis na základě statistické analýzy dochází k závěru, že růst čínské průmyslové produkce o 5 % vede u průmyslových kovů k růstu cen o 2,5 %. Zvýšení čínské spotřeby ropy o 5 % pak vede ke globálnímu růstu cen této komodity o 2,3 %. U zemního plynu vede růst poptávky o 5 % k růstu globálních cen o 3 %. K tomu Natixis píše, že oživení čínského hospodářství by mělo dosáhnout asi 3 procentních bodů. Takže výsledný efekt na ceny komodit by neměl být podle výše uvedených odhadů významný.

Zdroj: Natixis