Oblíbenou metodou při hádání dalšího vývoje je pohled na pokud možno porovnatelné chování ekonomiky a trhů v minulosti. Výjimkou nejsou ani úvahy o tom, co se na akciích může stát ve chvíli, kdy Fed přestane zvedat sazby (pokud už nepřestal). Co říkají rýmy historie a k nim jedna „kontrolní otázka“?

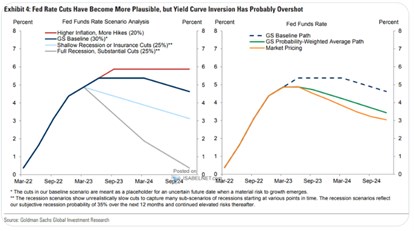

Na začátek připomenu následující dva grafy, které ukazují odhady dalšího vývoje sazeb v USA od . Ve všech scénářích Fed letos se zvedáním sazeb skončí, někde následuje prudký pokles, někde stagnace.

Zdroj: Twitter

V ukazují i to, jak si akciový trh obvykle vede na konci cyklu zvedání sazeb. Vše shrnuje následující graf. Podle něj tyto cykly mají po bodu nula daném posledním zvýšením sazeb silnou tendenci k růstu. Výjimkou byl pouze rok 2000, kdy akcie rok po bodu nula skončily v silně záporném teritoriu.

Zdroj: Twitter

Pokud bychom rok 2000 vyloučili s tím, že tehdy trh korigoval z cenových a valuačních extrémů internetové bubliny, vyznívala by výše uvedená kombinace dvou grafů pro letošní rok hodně býčím tónem. Nejen v tomto případě ale hodně záleží na tom, jak selektivní jsme při výběru historických dat.

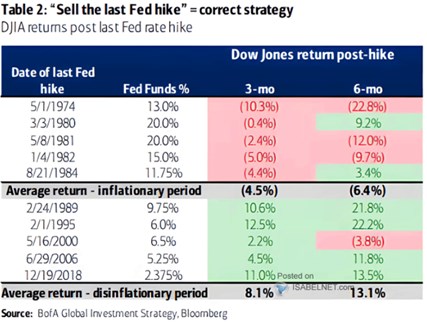

Nedávno jsem tu ukazoval následující tabulku od . Ta ukazuje v předchozím grafu popsaná období konce zvedání sazeb a dochází tak ohledně akcií ke stejnému závěru. Jenže to až ve své druhé části. Ta první také prezentuje návratnost akcií na konci cyklu zvedání sazeb. Jenže z doby před rokem 1984, protože ta byla na rozdíl od předchozího období charakterizována pokračující vyšší inflací:

Zdroj: Twitter

První část tabulky tedy vyznívá úplně jinak než ta druhá (korespondující graf od GS). Takže Kontrolní otázka: Pokud letos Fed přestane se zvedáním sazeb, bude inflační makroekonomické prostředí připomínat spíše to v první, či to v druhé části tabulky?