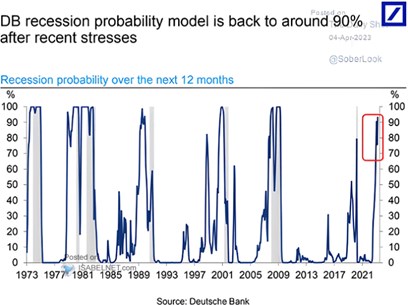

V Deutsche Bank mají model a ten říká, že pravděpodobnost recese v USA je nyní asi 90 %. Znatelně se zvýšila po „stresu“ poslední doby, čímž banka evidentně míní vývoj v bankovním sektoru. Co některé jiné pohledy?

Uvedený model by tedy mimo jiné asi moc nevzrušoval záchranný program od Fedu a související opětovný růst jeho rozvahy (tj., poskytování likvidity). Jde totiž o případ „záchranného QE“, ne stimulačního. Výstupy modelu – pravděpodobnosti recese, shrnuje následující graf:

Zdroj: Twitter

Binární, či dualistické uvažování je pro trhy charakteristické (a nejen pro ně). Platí to i v tomto případě, jenže recese má různé délky a hloubky. A „nerecese“ zase různé výšky a délky. Vezměme třeba neoficiální predikce vývoje produktu od Fedu v New Yorku:

Zdroj: NYFed

V uvedených předpovědích NYFedu má růst ekonomické aktivity na konci letošního roku klesnout k nule a pak dva roky stagnovat. Ani na počátku roku 2026 není patrná nějaká hokejka směrem vzhůru. Nějaká čtvrtletí by tu produkt mohl klesat červenou nulou, ale při silnějším trhu práce by to nemuselo být oficiálně ani prohlášeno za recesi. Srovnejme se scénářem, kdy by recese letos přišla a to i na papíře, ale byla by krátká mělká a hlavně, po ní by přišlo slušné oživení. Co je v konečném důsledku větší ztrátou ekonomické aktivity, či nepřízní pro akciový trh? Hladké, ale hodně dlouhé přistání (ony predikce Fedu), či krátké tvrdší?

To, že ze současných predikcí se skutečně dá vybírat, ukazuje i následující graf. Konsenzus nyní hovoří o jedno-čtvrtletním letošním poklesu HDP, si drží své růstové předpovědi. I když je mírně snížil:

Zdroj: Twitter

Na závěr bych ještě zmínil zajímavou myšlenku, se kterou přišel pan Golub z Credit Suisse. Poukazuje na to, že výnosová křivka je sice v inverzi, což historicky hodně spolehlivě indikovalo nástup recese. Jenže trhy s futures ukazují, že tato inverze by měla trvat ještě pár let. V této kombinaci by vycházelo, že inverze křivky by opět mohla správně věštit recesi, ale ta není otázkou letošního, ani příštího roku. Tipnul bych si přitom, že i model od Deutsche má v sobě alespoň částečně komponent inverze výnosové křivky. Hovoří ale o pravděpodobnosti recese v následujících 12 měsících (tj., nebral by v úvahu ony implikace z trhu s futures).