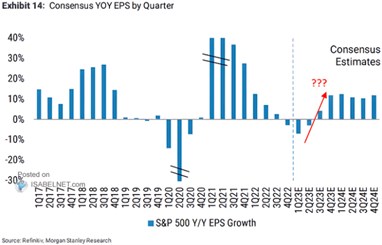

Podle rostou zisky amerických obchodovaných firem velmi dlouhodobě asi o 6 % ročně. Minulý týden jsme se dívali graf od RIA implikující trend na 6 – 7 %. A také na konsenzus týkající se vývoje v následujících letech. Ten ovšem po cyklickém útlumu implikuje dlouhodobější tempo růstu kolem 10 %. Dnes trochu více k tomuto tématu a hlavně k technologiím a relativním valuacím.

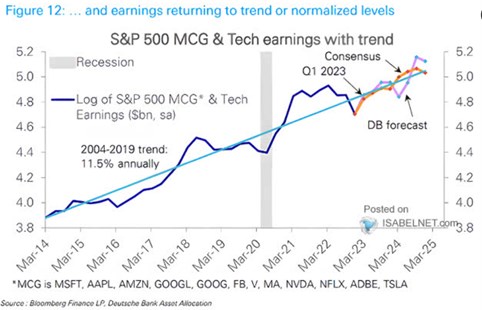

1. Celý trh i technologie s růstem zisků na 10 – 11 %? v následujícím grafu ukazuje vývoj zisků největších/nejoblíbenějších technologických společností za posledních 8 let. K tomu přidává své předpovědi do roku 2025 a předpovědi konsenzuální*. Trend z let 2004 – 2019 implikuje průměrný růst ziskovosti těchto firem na 11,5 %. A podle DB i konsenzu by se na něj měly firmy v první polovině letošního roku vrátit:

Zdroj: Twitter

Konsenzus zhruba kopíruje trend u ziskovosti technologií i v následujících čtvrtletích a letech. Předpovědi DB jsou rozházenější: na počátku roku 2024 počítají se znatelným poklesem pod trend, pak zase s jeho přeskočením. K tomu připomenu následující obrázek, který ukazuje konsenzus zisků pro celý trh. Jak jsem psal v úvodu, podle něj by se růst zisků měl postupně stabilizovat kolem 10 %. Oba konsenzy by tedy dohromady říkaly, že zisky technologických firem budou v následujících letech zhruba odpovídat růstu zisků všech obchodovaných firem 10 – 11 %).

Zdroj: Twitter

Jak jsem také zmiňoval v úvodu, zisky obchodovaných firem dlouhodobě rostly o nějakých 6, maximálně 7 % ročně. Teoretický posun na víceletých 10 % by tak byl nemalým nadtrendovým skokem.

2. Podobné růsty, ale hodně rozdílné valuace? Kdyby se teoreticky tempa růstu technologiím a zbytku trhu hodně přiblížila, mělo by to mít odraz i na valuacích. IT sektor se nyní konkrétně obchoduje s PE u 24, celý index SPX u 18. Bezrizikové sazby jsou samozřejmě u obou stejné, rozdíl lze vysvětlit jen vyšším růstem u technologií a/nebo jejich výrazně menším (vnímaným) rizikem.

Trochu k tomu napoví PEG. Tedy poměry PE a očekávaného růstu zisků o obou (konsenzus pro následujících 5 let). PEG celého trhu je na hodnotě 1,8, PEG IT sektoru na 2,4. Takže současných a budoucích zisků si investoři u technologií cení znatelně více, než u celého trhu. Jak jsem psal, bezrizikové sazby jsou u obou stejné, na vysvětlení zbývají rizikové prémie. Jinak řečeno, valuační prémie technologií jsou dány zejména nižšími rizikovými prémiemi.

*Mimochodem o žádný konsenzus (společnou dohodu, či shodu) samozřejmě nejde. Jde o střední hodnoty různých predikcí, tedy ve skutečnosti a v podstatě z definice nekonsenzuální číslo.