Hlavní ekonom Natixisu Patrick Artus si na základě historických dat vytvořil ekonometrický model a ptá se, jak moc mohou vzrůst defaulty u dluhopisů s nízkým ratingem a jaký bude další vývoj na tomto trhu. Budou na tom lépe USA nebo Evropa?

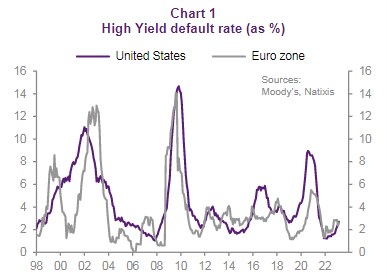

První graf ukazuje míru defaultů u dluhopisů s nízkým ratingem. Ta po roce 2008 dosáhla až 15 %, další vrchol byl zaznamenán v roce 2016 v USA a v roce 2018 v eurozóně, následně pak v obou ekonomikách v roce 2020 a 2021. Nyní se míra defaultů pohybuje kolem 3 %, což je z historického hlediska poměrně nízká úroveň:

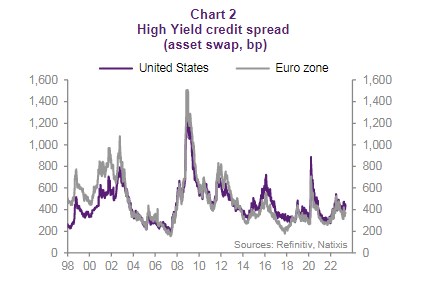

Druhý graf ukazuje vývoj rizikových spreadů. Ty se nyní pohybují mírně nad 400 bazickými body a Artus k tomu píše, že taková výše spreadů nenaznačuje, že by se podle finančních trhů měla výrazně zvednout míra defaultů:

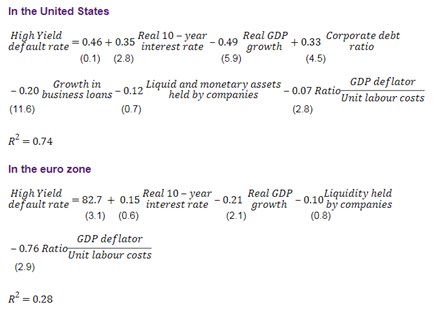

Artus vytvořil ekonometrický model, který by měl ukazovat, na čem a jak závisí výše defaultů. Vstupní proměnné modelu zahrnují tempo ekonomického růstu, ziskovost, celkovou výši sazeb, míru zadlužení firemního sektoru, růst zadlužení, výši sazeb z půjček, výši hotovosti v rozvahách firem a výši čistého dluhu (dluh očištěný o hotovost). Pro konkrétní výstupy viz poznámka pod článkem.

Ekonom následně používá odhady vstupních proměnných pro výpočet míry defaultů na konci letošního roku. A dochází k závěru, že v USA by se měla zvednout ze současných 2,8 % na 6,3 %. V eurozóně by pak měla vzrůst ze současných 2,7 % na 3,1 %. V tomto případě totiž bude podle ekonoma pozitivně působit pokračující růst ziskovosti firemního sektoru.

Pozn.: Modely Natixisu mají následující podobu:

Zdroj: Natixis