se dívá na návratnost amerických akcií bez velkých technologií a ptá se, zda ChatGPT nezachránil celý trh (s nadsázkou celý svět). Dnes pár slov o obratu na technologiích, včetně jednoho ignorovaného, ale podstatného mechanismu.

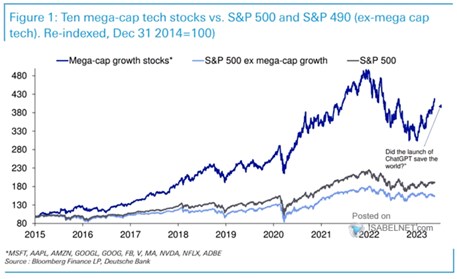

1 . Technologie zase táhnou trh nahoru: v následujícím grafu ukazuje vývoj celého indexu SPX (šedá křivka), deseti největších technologických akcií a trhu bez této skupiny. Až rok 2022 s obratem monetární politiky a rostoucími sazbami přinesl určité uzavírání do té doby neustále se rozšiřující mezery mezi technologiemi a zbytkem trhu. Korekce technologií byla a je do značné míry připisovaná vyšším sazbám. Svou roli ale zřejmě hrálo i to, že investoři začali také věnovat větší pozornost tomu, do čeho všeho některé firmy investují a čemu se věnují.

Zdroj: Twitter

Podle komentáře v grafu může být jeho pointou, že technologie už pár měsíců zase znatelně posilují, zatímco trh bez nich nemá jasného směru (obojí je ale ve výsledku na podobných úrovních jako v polovině roku 2021). Deutsche k poslednímu vývoji pokládá otázku, zda ChatGPT zachránil svět. Tedy asi svět akciový tím, že ukázal, co umí a nastartoval vlnu spekulací a úvah o tom, co bude umělá inteligence AI vše zvládat v budoucnu.

O AI se nyní hovoří všude možně. Ale svou roli při obratu technologií nahoru může hrát i to, že výše zmíněné obavy investorů, kam všude plynou peníze velkých technologických firem, mohou být nyní tišeny signály větší výdajové disciplíny. A v neposlední řadě jsou tu sazby. Na straně Fedu se „jen“ uvažuje o tom, že si dá pauzu (možná „jestřábí“). Trhy pak nepokrytě pracují s tím, že by sazby měly ještě letos klesat.

2 . Durace a sazbově – růstový diferenciál: Akcie firem s vyšším růstem jsou citlivější na změny sazeb, respektive požadované návratnosti, protože pomyslné těžiště jejich budoucího toku hotovosti (durace) je posunuto více do budoucna. Pokud by se tak blížil pokles sazeb, tento fundamentálně technický faktor by pomáhal vysvětloval onu hokejku na konci tmavě modré křivky v grafu. K tomu je tu ale ještě jedna věc, o které se v podstatě nehovoří, může být ale v současném kontextu ještě důležitější. Je to sazbově – růstový diferenciál:

Pokud se k sobě u nějaké akcie blíží požadovaná návratnost a očekávaný růst, změna v jejich rozdílu generuje výrazně vyšší rozdíly v odhadech hodnot (než když jsou si tyto dvě proměnné vzdáleny). Může to znít složitě, ale jednoduchý příklad přes PE ukáže, o co jde: Dejme tomu, že dvě akcie vyplácí 50 % svých zisků na dividendách, u obou je požadovaná návratnost 10 %, ale u první se čeká růst zisků o 1 % ročně, u druhé jejich roční růst o 5 % (riziková prémie trhu je 5,5 %, bezrizikové sazby 3,5 %).

PE první akcie je pak 6,25 a druhé 12,50 (tedy „férové“ PE odvozené z fundamentu*). Nyní si představme, že u obou akcií se očekávaný růst posune o jeden procentní bod nahoru. PE první se pak zvýší na 7,50 a druhé na 16,67. Podobně by zafungovalo snížení bezrizikových sazeb (a tudíž požadované návratnosti): U druhé akcie by generovalo mnohem vyšší růst valuací a hodnoty než u druhé. Pokud je pak nyní příběhem u technologických akcií pokles sazeb na straně jedné a vyšší potenciální růst zisků v budoucnu na straně druhé, popsaný efekt funguje z obou stran.

*Cena/hodnota akcií se rovná dividendy D dělené rozdílem mezi požadovanou návratností R (bezrizikové sazby a riziková prémie) a očekávaným růstem dividend G. Pokud dividendy vyjádříme jako zisky E vynásobené výplatním poměrem POR, máme:

P = (E * POR)/(R – G)

P/E = POR/(R – G)