Historický vztah mezi valuacemi (konkrétně PE) a budoucí návratností akciového trhu je docela znám: Čím vyšší valuace, o to nižší návratnost trhu v delším období (a naopak). S tím, že v období krátkém to většinou nefunguje. Co návratnost trhu a zisková očekávání? Najdeme tu v historii nějaký zajímavý obrázek?

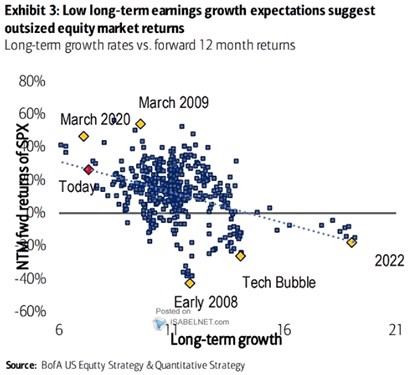

Pokud jsou valuace vysoko, budoucí růst cen akcií stojí zejména na vyšší ziskovosti – valuace je již nahoru moc táhnout nemohou. Pokud se naopak nachází PE nízko, má trh dvě pomyslné nohy, na kterých se může odrážet. A jak jsem psal výše, historicky se tento intuitivní vztah skutečně potvrzuje (i když samozřejmě nejde o 100 % korelaci). pak v následujícím grafu ukazuje „vztah“ mezi očekávaným dlouhodobým růstem zisků a návratností akcií:

Zdroj: X

V mapě vidíme spíše ne-vztah. Ale BofA body přece jen proložila přímku, která by ukazovala, že pokud něco, tak platí: Čím nižší očekávaný růst ziskovost o to nižší budoucí návratnost akcií v následujícím roce. Ve mně by takový závěr budil více otázek, než odpovědí: neměl by nízký očekávaný růst korelovat s nižším PE a tudíž s vyšší budoucí návratností (viz výše)? Ukazuje tedy proložená křivka, že trhy vysoký růst odráží jen velmi pozvolna? Atd.

Každopádně podle BofA jsou nyní očekávání nastavena poměrně vysoko (s evidentní implikací danou proloženou křivkou). K tomu jedna zajímavost: Pokud se přitom podívám na čísla od Yardeni Research, tak konsenzus pro následujících pět let hovoří o 12,6 % ročním růstu, což je něco nad standardem posledních téměř dvaceti let. V posledních týdnech přitom došlo ke znatelnému zvýšení těchto odhadů a to sebou přineslo i prudký pokles PEG. Tedy poměru PE a očekávaného dlouhodobějšího růstu.

Jak jsem tu v souvislosti s PEG psal před časem, tento poměr se nacházel hodně vysoko a růstová očekávání docela nízko. Interpretoval jsem to tak, že „oficiální“ čísla od sell side analytiků ještě neodráží vyšší růstová očekávání spojená s novými technologiemi a podobně. Zdá se, že nyní již došlo k posunu a PEG se tak propadl na hodnotu 1,5 (z více než 2). To stále není z historického pohledu žádné troškaření, ale již nejde o takový extrém.