V tuto chvíli přichází z ekonomiky pozitivní zprávy. Na jednu stranu zřejmě pokračuje silný růst a na stranu druhou se zdá, že mzdové inflační tlaky se nachází pod kontrolou. Dlouhodobější výhled je ale smíšený a americká centrální banka musí brát v úvahu napjatý trh práce, k tomu se přidávají stávky a nejistota ohledně cen komodit. Navíc lidé vnímají vyšší sazby promítající se do cen hypoték jako něco, co zvyšuje jejich životní náklady. Pro Bloomberg to uvedl Lawrence H. Summers, který ale následně k posledním číslům z amerického hospodářství zopakoval, že „toto jsou dobrá čísla a je nutné to uznat“.

Jak je možné, že sazby vzrostly velmi rychle a razantně a americké hospodářství stále rychle roste? Summers na tuto otázku odpověděl, že ekonomika může být nyní na pohyb sazeb méně citlivá než dříve. Důvodů může být více, včetně nižší senzitivity investic do nových technologií a umělé inteligence na změny sazeb. Možná tudíž sazby nejsou tak silným nástrojem jako dříve. A to by znamenalo, že sazby budou muset růst a klesat více, než tomu bylo v minulosti, aby ovlivnily dění v celém hospodářství.

Summers následně hovořil o tom, že finanční trhy už výrazně přehodnotily svůj pohled na další vývoj sazeb. „Nebyl bych překvapen, kdyby tak učinily ještě trochu víc,“ dodal. Ekonom přitom před časem hovořil o tom, že by se výnosy desetiletých vládních dluhopisů v USA mohly dostat k 4,75 %. Nyní se jeho predikce potvrzují a on k tomu uvedl, že částečně jsou důvodem „revize toho, kde se nachází neutrální sazby.“ Tedy sazby, které by neměly ekonomiku ani stimulovat, ani brzdit.

K tomu podle ekonoma klesá „ochot držet americké vládní obligace“, což je důsledkem očekávaného vývoje vládních rozpočtových deficitů. Vliv mohou mít i rostoucí sazby a výnosy v Japonsku, které mohou znamenat, že část poptávky po amerických dluhopisech se přesune právě sem. Otazníky jsou podle Summerse i na straně poptávky ze strany Číny. A v neposlední řadě dochází ke změně chování u amerických bank. Ty totiž „nechtějí být další SVB“. Nechtějí totiž držet ve svých aktivech příliš vysoký objem vládních dluhopisů a tím se vystavovat přílišnému riziku poklesu jejich cen.

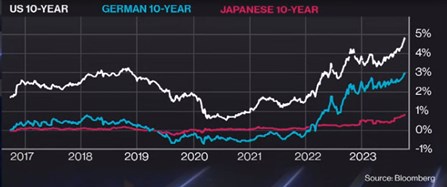

„Pokud roste nabídka a klesá poptávka, musí to mít velký dopad na cenu,“ dodal ekonom k vývoji na trzích s americkými vládními obligacemi. Bloomberg jeho slova doplnil následujícím grafem s vývojem výnosů desetiletých vládních dluhopisů na amerických, německých a japonských trzích:

Zdroj: Bloomberg, Youtube

Výnosy v USA se drží nejvíce a blíží se hranici 5 %. Podobným rostoucím trendem prochází i v Německu, ve zmíněném Japonsku je vývoj znatelně umírněnější a výnosy se stále pohybují pod 1 %.

Zdroj: Bloomberg