Pokud by výnosy amerických vládních dluhopisů byly nejdůležitější cenou na globálních finančních trzích, v nedalekém závěsu za nimi by se mohl pohybovat kurz amerického dolaru a pak akciový trh. Dnes se podíváme, jak jejich vzájemné tance posledních let a co pohyby jednoho mohou a nemusí znamenat pro druhého.

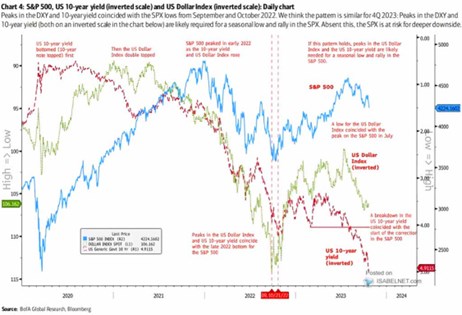

Po akciové korekci v prvním čtvrtletí roku 2020 přišla silná rally, která skončila až na počátku roku 2022. Pak si index SPX prošel jedním velkým „U“, zakončeným opětovnou tendencí k poklesu – viz modrá křivka v následujícím grafu:

Zdroj: X

Výnosy desetiletých vládních dluhopisů se také vlní, ale po roce 2019 mají jednoznačně rostoucí trend (spolu s dolarem mají v grafu obrácené měřítko). Z úrovní kolem 1 % se tak výnosy dostaly k 5 %. A celkově je jasně vidět, že jejich výše není ani zdaleka jediným faktorem, který ovlivňuje akciový trh. Máme tu totiž období, kdy šlo obojí stejným směrem, i opačným. A srovnáme-li úplně výchozí a úplně konečné body, jsou výnosy výrazně výše a akciový trh také. Jinak řečeno, vidíme, jak velkou roli na akciích hrají i rizikové prémie a růstová očekávání – cyklická a strukturální.

Co dolar? O ně se ve srovnání se zbylými dvěma proměnnými ve finančních médiích nehovoří ani zdaleka tak často. A my vidíme, že jeho kurz se v uvedeném období pevněji drží výnosů dluhopisů – má tendenci posilovat, pokud výnosy rostou a naopak. Můžeme tedy říci, že zájem o dolar roste, pokud klesá zájem o americké obligace a naopak. Mohlo by být zajímavé rozebrat, jak to sedí na různé teorie chování trhů, přepínání mezi averzemi a náklonostmi k riziku a podobně. Zaměřme se ale nyní radši na to, že BofA v grafu vyznačila období na konci minulého roku, kdy obě veličiny dosáhly lokálního vrcholu (výnosy a kurz dolaru), akcie si zase šahaly na dno. Co z toho?

Podle BofA může jít o relevantní formaci pro podzim a zimu letošní. V tom smyslu, že pokud má index SPX otočit nahoru, mělo by to „vyžadovat“ vrchol na výnosech a dolaru. Dolar přitom akcie ovlivňuje zejména přes výsledky obchodovaných firem – jeho síla na ně doléhá v celku negativně a naopak. Výnosy dluhopisů se zase promítají do požadované návratnosti – čím jsou výše o to vyšší je požadovaná návratnost a o to nižší současná hodnota očekávaných zisků a toku hotovosti. A výnosově dolarový vrchol lze vnímat i jako synonymum pro konec zvedání sazeb, či dokonce prospekt jejich obrat směrem dolů.

Z pohledu fundamentu tedy teze od BofA může dávat smysl. Ale opět – pokud se podíváme na graf na samém počátku a na samém konci, tak akcie jsou cenově výrazně výš (valuace jsou cca stejné – PE je kolem 17 – 18), výnosy dluhopisů ale také a dolar je silnější. Což jde proti logice naznačené BofA.