Po tenzích ve finančním systému kolem roku 2008 se intenzivně hovořilo o problému „příliš velké na to, aby padly“. Po tenzích v první polovině roku letošního se zase dokola probírali slabé stránky menších bank, případně jejich konsolidace a tudíž posun k větší koncentraci sektoru. Existuje nějaká „bezproblémová“ velikost banky?

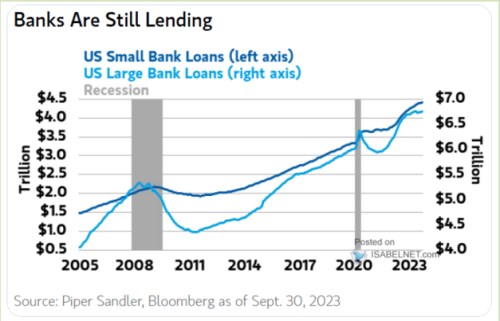

Jádrem dnešní úvahy je následující obrázek, v němž Piper Sandler porovnává vývoj úvěrů poskytovaných ze strany amerických velkých a malých bank. Hodně se letos hovořilo o tom, jak se vyvíjí objem vkladů. S tím, že od těch malých nastal znatelný odliv, těm velkým tenze jejich protějšků mohla pomáhat. Ale celkově byl obrázek ještě notně ovlivněn tím, že vyšší sazby a výnosy motivovaly investory a střadatele k přesunu prostředků do peněžních fondů. Dnešní graf se tedy zaměřuje na opačnou stranu rozvahy, konkrétně ony úvěry:

Zdroj: X

Nejdříve si všimněme měřítka, podle kterého nyní celkový objem úvěrů poskytovaných menšími bankami dosahuje asi 65 % toho, co touto formou financují banky velké. A překvapením minimálně pro mě je, že úvěry velkých bank jsou znatelně cykličtější, než úvěrování od bank malých. Ty tak nejenže v tomto segmentu trhu s kapitálem nehrají řádově menší roli, ale finance od nich jsou výrazně stabilnější. Překvapivé to může být mimo jiné proto, že menší banky se zřejmě zaměřují více na menší firmy, které by měly být více vystaveny cyklu svým hospodařením a tudíž i ochotou/schopností brát si úvěr.

Graf pak poskytuje i třetí informaci, která úzce souvisí s tím, co jsem psal v úvodu. Existují různá měřítka koncentrace trhu a i v tomto obrázku vidíme, že světle modrá křivka se trendově zvedá rychleji, než křivka tmavě modrá. Jinak řečeno, úvěry od velkých rostou trendově rychleji, než ty od malých. Dění v letošním roce by pak naznačovalo, že tento trend bude spíše posílen – podle řady komentářů z něj těžily právě banky velké a to na úkor jejich protějšku. Tuto tezi ale graf zatím nepotvrzuje – konec křivky světlé roste na svém konci méně, než té tmavé. Možná je tedy cyklický efekt opět silnější u velkých bank.

Co ona optimální velikost banky? Asi by šlo vymyslet nějakou křivku optimality v závislosti na velikosti aktiv - její počátek a konec by mířily dolů a střed byl někde výš – do určité velikosti je banka prostě příliš malá a od určité příliš velká. Onen střed by ale byl asi hodně dlouhý a podle mne je dost dobře možné, že velikost sama je do značné míry zástupný problém. V tom smyslu, že posledních cca 15 let ukazuje, že špatný management rizika, špatné investice (samy o sobě či v závislosti na typu financování) a podobně se mohou týkat bank velkých i malých. Těch prvních se ale pak přece jen týká ještě skupina točící se kolem onoho „příliš velká na pád“.