Švýcarská inflace je už zase znatelně pod 2 % a samozřejmě i hluboko pod inflací v eurozóně, UK, i Spojených státech. Tamní centrální banka tak přikročila ke snížení sazeb a kolem toho všeho se začala točit řada úvah. Více a také méně relevantních.

Dnešní první graf ukazuje dlouhodobý vývoj inflace v alpské zemi, eurozóně a UK. Ve Švýcarsku se na vrcholu inflačních tlaků růst cen dostal až nad 3 %, pak se krátce držel na cíli ve výši 2 % a nyní už zase klesá pod něj. Země je tedy opět ve stavu, kdy nedosahuje cíle a to zespodu. Ve stavu, který panoval dlouhou dobu před rokem 2022. Z pohledu řady jiných zemí je to velká výjimka. Pro Švýcary spíše normál.

Zdroj: X

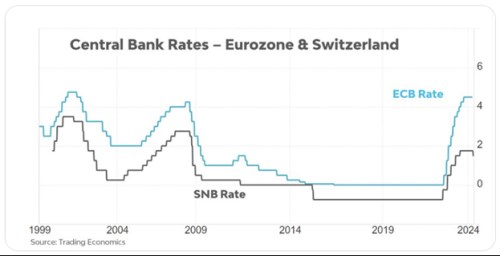

Druhý graf ukazuje vývoj sazeb švýcarské centrální banky SNB a ECB. U první i druhé z nich je po roce 2009 na sazbách vidět snaha o zvednutí inflace na cíl, pak zvednutí sazeb ve světle přestřelování cíle. A u SNB nyní jejich opětovný pokles. ECB se zatím tímto směrem nevydává, důvod shrnuje graf první.

Zdroj: X

Ve spojitosti s druhým grafem jsem mimo jiné zaznamenal úvahy, že situaci ve Švýcarsku ovlivňuje hlavně to, že SNB byla mnohem umírněnější co se týče růstu své rozvahy. Jenže tato centrální banka naopak patří mezi ty, jejichž rozvahy (relativně k HDP) rostly zdaleka nejvíce a dosahují hodnot nejvyšších. Důvodem je právě předchozí snaha o zvednutí inflace k cíli ve výši 2 %, respektive celkový rámec politiky zaměřené na dosažení cíle a udržení kurzu v definovaném rámci. Čtenáři si v této souvislosti mohou vzpomenout i na to, jak SNB někdy překvapivě přepínala svou intervenční – kurzovou politiku.

Současné snižování sazeb tedy rozhodně není dáno/umožněno tím, že SNB by byla celkově hodně umírněná na kvantitativní straně monetární politiky (i když tu je určitý prostor pro diskusi na rovině toku vs. zásoby – změny vs. celkové výše rozvahy). Nedávno jsem tu po čase psal, že z mého pohledu se někdy přeceňuje význam rozvahy a „likvidity“ (při volnosti tohoto pojmu) na ceny akcií. Výše uvedené naznačuje, že se možná někdy přeceňuje i u inflace. Každopádně: Proč má tedy Švýcarsko inflaci opět pod cílem v době, kdy se řada vyspělých zemí stále nachází v opačné situaci?

Hezké shrnutí můžeme nalézt například u Accurity. Pro nás zajímavější o to, že se v něm několikrát zmiňuje i ČR (https://www.accurity.ch/2023/10/09/why-is-inflation-low-in-switzerland-compared-to-other-countries). V kostce:

Švýcarsko jako velmi bohatá země má nízký podíl výdajů na potraviny a energie na celkových výdajích a tudíž na indexu spotřebitelských cen. U energií je navíc mnohem méně závislé na vnějších zdrojích a fosilních palivech. V extrémní zkratce tak nerozhodoval objem rozvahy jeho centrální banky ale objem vody v horských jezerech a vodní elektrárny. K tomu podle Accurity na sílu inflace působila výchozí cenová hladina – čím vyšší (bohaté země) o to nižší inflační tlaky.

Accurity pak jako další významný faktor zmiňuje regulaci cen energií (ve světě běžná věc v těch částech vertikály, které jsou monopolní povahy). Ovšem také v této zemi silnou regulaci cen potravin. Což už je naopak ekonomická exotika. Mimochodem, Eurostat v roce 2020 odhadoval celkový podíl regulované části ekonomiky v některých jednotlivých zemí Evropy a Švýcarsko jasně vede s 30 %. Na druhém místě bylo Nizozemí s cca 22 %. Německo je na 15 %, Rakousko asi na 8 % a Itálie na 7 %.

Logickým pokračováním by nyní bylo rozebírat výhody a nevýhody regulace cen potravin. Což jde ale samozřejmě daleko za hranice jednoho článku. Nebyl bych v této souvislosti mimochodem překvapen, kdyby Švýcarsko v rámci celého systému potravinářství mělo hodně jinak nastavený i systém dotací/podpory zemědělství, popř. celé vertikály.

Accurity vlastně v souvislosti s uvedeným zmiňuje ještě jednu věc – politické fungování země a související silný konsenzus ohledně toho „co je potřeba udělat“. Celkově je tak Švýcarský ekonomický a společenský systém v některých ohledech unikátní. Rozhodující je ale podle mne to, na čem takový systém stojí a od čeho se odvíjí – z čeho vyrostl – smýšlení a hodnoty lidí ve společnosti. Což mimo jiné znamená, že kopírování systémů nemusí nic moc řešit.